Eigen Vermogen En Vreemd Vermogen

Zit je daar lekker aan je koffie? Mooi zo! Laat me je dan eens wat vertellen over iets waar je misschien wel eens over gehoord hebt, maar nooit echt durfde te vragen: eigen vermogen en vreemd vermogen. Klinkt ingewikkeld, hè? Alsof het iets is wat je alleen maar in stoffige directiekamers bespreekt. Maar geloof me, het is veel leuker dan je denkt. Sterker nog, het is de basis van bijna alles wat met geld te maken heeft, van je favoriete bakker tot Bol.com.

Wat is Eigen Vermogen eigenlijk? (Niet je eigen wil!)

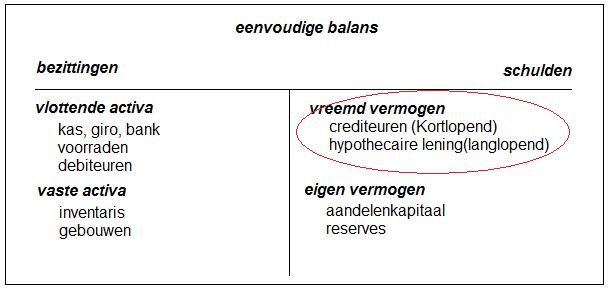

Oké, laten we beginnen met eigen vermogen. Denk hierbij aan de term 'eigen'. Dit is het geld dat echt van jou (of van je bedrijf) is. Het is het verschil tussen wat je bezit (bezittingen) en wat je verschuldigd bent (schulden). Stel je voor, je hebt een spaarpot vol euro's, laten we zeggen €1000. Dat is jouw eigen vermogen. Je hebt geen schulden, dus je kunt er lekker mee doen wat je wilt! Of misschien heb je een coole oldtimer auto gekocht voor 5000 euro en dat is je eigen vermogen.

Nu, laten we het iets ingewikkelder maken. Stel je voor, je wilt een bakkerij beginnen. Je hebt €10.000 eigen vermogen gespaard (knap hoor!). Je koopt daar een oven van en wat meel. Dat meel is nu een bezitting en de oven ook, zolang je hem niet hebt gehuurd, in dat geval is het weer niet jouw vermogen! Dat is allemaal eigen vermogen. Je hebt er zelf voor gewerkt, gespaard, of het misschien van een lieve tante gekregen. Eigen vermogen is dus je startkapitaal, je buffer, je basis.

Must Read

De belangrijkste eigenschappen van Eigen Vermogen:

- Risicodragend: Als het bedrijf failliet gaat, ben je je geld kwijt (helaas!). Het is dus een beetje riskant, maar ja, wie niet waagt, wie niet wint!

- Geeft zeggenschap: Als je eigen vermogen in een bedrijf steekt, krijg je vaak een stem in de beslissingen. Logisch toch? Je hebt er tenslotte voor betaald!

- Geen verplichte terugbetaling: Je hoeft het geld niet terug te betalen, zoals bij een lening. Het is echt van jou (of van je bedrijf).

- Kan fluctueren: De waarde van je eigen vermogen kan omhoog of omlaag gaan, afhankelijk van hoe goed je bedrijf presteert. Als je bakkerij supergoed loopt, stijgt de waarde van je eigen vermogen!

Vreemd Vermogen: Geld lenen is ook een vak!

Oké, nu vreemd vermogen. Klinkt al een stuk minder gezellig, hè? Maar geen zorgen, het is niet zo eng als het lijkt. Vreemd vermogen is simpelweg geleend geld. Denk aan een lening bij de bank, een hypotheek, of een creditcard schuld (pas daarmee op!). Het is geld dat niet van jou is, maar dat je moet terugbetalen, vaak met rente. Zie het als een tijdelijke boost voor je portemonnee.

Terug naar je bakkerij. Stel je voor, je €10.000 eigen vermogen is niet genoeg om alle spullen te kopen die je nodig hebt. Je wilt ook nog een mooie toonbank, een professionele mixer en een hip koffiezetapparaat. Dan ga je naar de bank en leen je €20.000. Dat is vreemd vermogen. Je hebt nu wel alles wat je nodig hebt, maar je moet die €20.000 wel terugbetalen, plus rente. Het is dus een commitment!

De belangrijkste eigenschappen van Vreemd Vermogen:

- Verplichte terugbetaling: Je moet het geld terugbetalen, volgens een afgesproken schema. Anders krijg je problemen met de bank (geloof me, dat wil je niet!).

- Rente: Je betaalt rente over het geleende bedrag. Dit is de 'prijs' die je betaalt voor het lenen van het geld.

- Geen zeggenschap: De bank (of wie dan ook je geld leent) heeft geen zeggenschap over hoe je je bedrijf runt (tenzij je hele rare afspraken maakt). Ze willen gewoon hun geld terug.

- Minder risicodragend voor de verstrekker: Als het bedrijf failliet gaat, krijgen de schuldeisers (de mensen die je geld hebben geleend) hun geld eerder terug dan de aandeelhouders (de mensen met eigen vermogen).

De Perfecte Mix: Een beetje van dit, een beetje van dat

De meeste bedrijven hebben een mix van eigen vermogen en vreemd vermogen. De ideale verhouding hangt af van de situatie, de sector en je risicotolerantie. Een bedrijf dat veel eigen vermogen heeft, is solide en minder afhankelijk van externe financiering. Maar het kan ook betekenen dat ze minder snel groeien. Een bedrijf dat veel vreemd vermogen heeft, kan sneller groeien, maar loopt ook meer risico als het even tegenzit.

Denk aan een start-up die een revolutionaire app wil ontwikkelen. Ze hebben een briljant idee, maar geen geld. Ze kunnen proberen investeerders te vinden (eigen vermogen), of een lening aanvragen (vreemd vermogen). Beide opties hebben hun voor- en nadelen.

Een paar grappige (en misschien wel waarheidsgetrouwe) observaties:

- "Eigen vermogen is als een goede vriend: hij is er altijd, maar verwacht niet dat hij je gratis lunch betaalt."

- "Vreemd vermogen is als een snelle auto: het kan je snel vooruithelpen, maar als je niet oppast, beland je in de vangrail."

- "Een bedrijf met veel eigen vermogen is als een schildpad: langzaam maar zeker. Een bedrijf met veel vreemd vermogen is als een haas: snel, maar kan ook struikelen."

Conclusie: Eigen Vermogen versus Vreemd Vermogen

Dus, wat hebben we geleerd? Eigen vermogen is het geld dat van jou is, risicodragend, en geeft je zeggenschap. Vreemd vermogen is geleend geld, dat je moet terugbetalen met rente, en geeft je geen zeggenschap. Beide vormen van financiering hebben hun voordelen en nadelen. De kunst is om de juiste balans te vinden, afgestemd op jouw specifieke situatie. En onthoud: geld lenen is niet eng, zolang je weet waar je aan begint!

Zo, dat was het! Hopelijk heb je nu een beter idee van wat eigen vermogen en vreemd vermogen is. En hopelijk vond je het nog een beetje leuk ook. Nu ga ik snel terug naar mijn koffie, voordat hij koud wordt. Proost!

Nog een laatste weetje om mee te pronken:

Wist je dat sommige bedrijven zelfs een negatief eigen vermogen hebben? Dat betekent dat hun schulden groter zijn dan hun bezittingen. Dat is een beetje alsof je meer geld verschuldigd bent dan je op je bankrekening hebt staan. Niet ideaal, maar het kan gebeuren!

+Activa+Passiva+Activa+Eigen+Vermogen+Vreemd+Vermogen+De+winst+voor+aftrek+van+Vpb+bedraagt+€+De+interestkosten+bedragen+€+Voor+de+berekening+hoeft+geen+rekening+gehouden+te+worden+met+gemiddeld+vermogen+en+Vpb..jpg)

.jpg)

.jpg)

+aanwezig+zijn+plus+de+voorzieningen..jpg)