Bruto Salaris Berekenen

Ken je dat moment? Je opent je loonstrook en ziet een indrukwekkend getal staan, om er vervolgens achter te komen dat je daar lang niet alles van op je bankrekening ziet verschijnen. Zucht. Ik had laatst precies hetzelfde. Een collega vertelde me vol trots over zijn nieuwe salarisverhoging, een flink bedrag. "Maar wacht maar tot je de daadwerkelijke storting ziet," grapte ik, "Dan lach je minder." Het zette me aan het denken: hoe zit dat nou precies met dat bruto salaris berekenen, en waarom is het zo'n mysterie?

Nou, laten we die sluier van mysterie eens oplichten. Het is eigenlijk helemaal niet zo ingewikkeld als het lijkt. Het begint allemaal bij dat brutoloon, dat mooie, onbevlekte bedrag voordat de fiscus en andere instanties er hun hand op leggen. Het is het beloofde land, zeg maar. Maar voordat je je koffers pakt, moeten we eerst even kijken hoe je daar komt en wat je daarvan daadwerkelijk mag meenemen.

Wat is Bruto Salaris Eigenlijk?

Simpel gezegd: het is het totale salaris dat je met je werkgever hebt afgesproken, vóór aftrek van belastingen en premies. Denk aan loonbelasting, premies voor de sociale zekerheid (zoals WW, WIA en ZW), en eventueel pensioenpremies. Dus, dat bedrag dat in je contract staat? Dat is 'm. De koning van je financiële verwachtingen, maar dan nog zonder kroon.

Must Read

Belangrijk om te onthouden: Bruto salaris is niet gelijk aan je netto salaris. Dat netto salaris, dat is wat je daadwerkelijk op je rekening gestort krijgt. Dat is het bedrag waar je boodschappen van kunt doen, je huur van kunt betalen, en die leuke weekendjes weg van kunt bekostigen. (En laten we eerlijk zijn, dat is het bedrag dat we echt willen weten, toch?)

Waarom is het Belangrijk om je Bruto Salaris te Kennen?

Hoewel je misschien meer geïnteresseerd bent in wat er netto overblijft, is het kennen van je bruto salaris om verschillende redenen belangrijk:

- Onderhandelingen: Als je in gesprek bent over een nieuwe baan of een salarisverhoging, is het brutoloon de basis van de onderhandeling. Je kunt dan een beter beeld krijgen van de totale waarde van het arbeidsvoorwaardenpakket. (En je werkgever zal het waarschijnlijk ook over bruto hebben, dus je bent maar beter voorbereid.)

- Hypotheek: Bij het aanvragen van een hypotheek wordt er vaak gekeken naar je bruto jaarinkomen. Banken willen weten hoeveel je verdient voordat de belastingdienst er iets van afhaalt.

- Uitkeringen: Werkloosheidsuitkeringen of andere sociale uitkeringen worden vaak berekend op basis van je bruto loon.

- Vergelijkingen: Door je bruto salaris te vergelijken met dat van anderen in dezelfde functie, kun je een idee krijgen of je wel marktconform verdient. (Handig om te weten of je misschien een salarisverhoging verdient!)

- Pensioen: De opbouw van je pensioen is vaak gebaseerd op je bruto salaris.

Hoe Bereken je (ongeveer) je Netto Salaris?

Oké, hier komt de cruciale vraag. Je bruto salaris is bekend, maar hoe kom je nu bij dat felbegeerde netto bedrag? Er zijn verschillende manieren, van super simpel tot behoorlijk complex. We beginnen met de makkelijkste:

- Online loonstrook calculators: Er zijn talloze websites en tools beschikbaar waarmee je je netto salaris kunt berekenen op basis van je bruto salaris, leeftijd, loonheffingskorting en andere factoren. Zoek gewoon op "netto bruto calculator" en je hebt keuze genoeg. (Let wel op: deze calculators geven vaak een indicatie, geen exacte uitkomst.)

- Loonstrook: Je eigen loonstrook is natuurlijk de meest accurate bron. Hierop staan alle inhoudingen gespecificeerd. (Maar ja, dan moet je eerst je loonstrook hebben...)

Factoren die je Netto Salaris Beïnvloeden

Het is belangrijk te begrijpen dat er een heleboel factoren meespelen bij de berekening van je netto salaris. Hier zijn een paar belangrijke:

- Loonbelasting: Dit is de belangrijkste aftrekpost. Hoeveel loonbelasting je betaalt, hangt af van je inkomen. Hoe meer je verdient, hoe hoger het percentage dat je aan loonbelasting betaalt. (Progressief belastingstelsel, noemen ze dat. Klinkt chique, maar betekent gewoon dat je meer betaalt als je meer verdient.)

- Loonheffingskorting: Dit is een korting op de loonbelasting. Als je maar één baan hebt, wordt de loonheffingskorting automatisch toegepast. Heb je meerdere banen, dan mag je de loonheffingskorting maar op één baan laten toepassen. (Anders krijg je achteraf een flinke naheffing van de belastingdienst. Auw!)

- Sociale premies: Dit zijn premies voor de sociale zekerheid, zoals de WW (werkloosheidswet), WIA (wet werk en inkomen naar arbeidsvermogen) en ZW (ziektewet). Een deel van deze premies betaal je zelf, een deel betaalt je werkgever.

- Pensioenpremies: Als je deelneemt aan een pensioenregeling, wordt er een deel van je bruto salaris ingehouden voor je pensioen. (Een investering in je oude dag, maar het voelt nu misschien als een offer.)

- Andere inhoudingen: Er kunnen nog andere inhoudingen zijn, zoals bijvoorbeeld premies voor een collectieve zorgverzekering of een personeelsfonds.

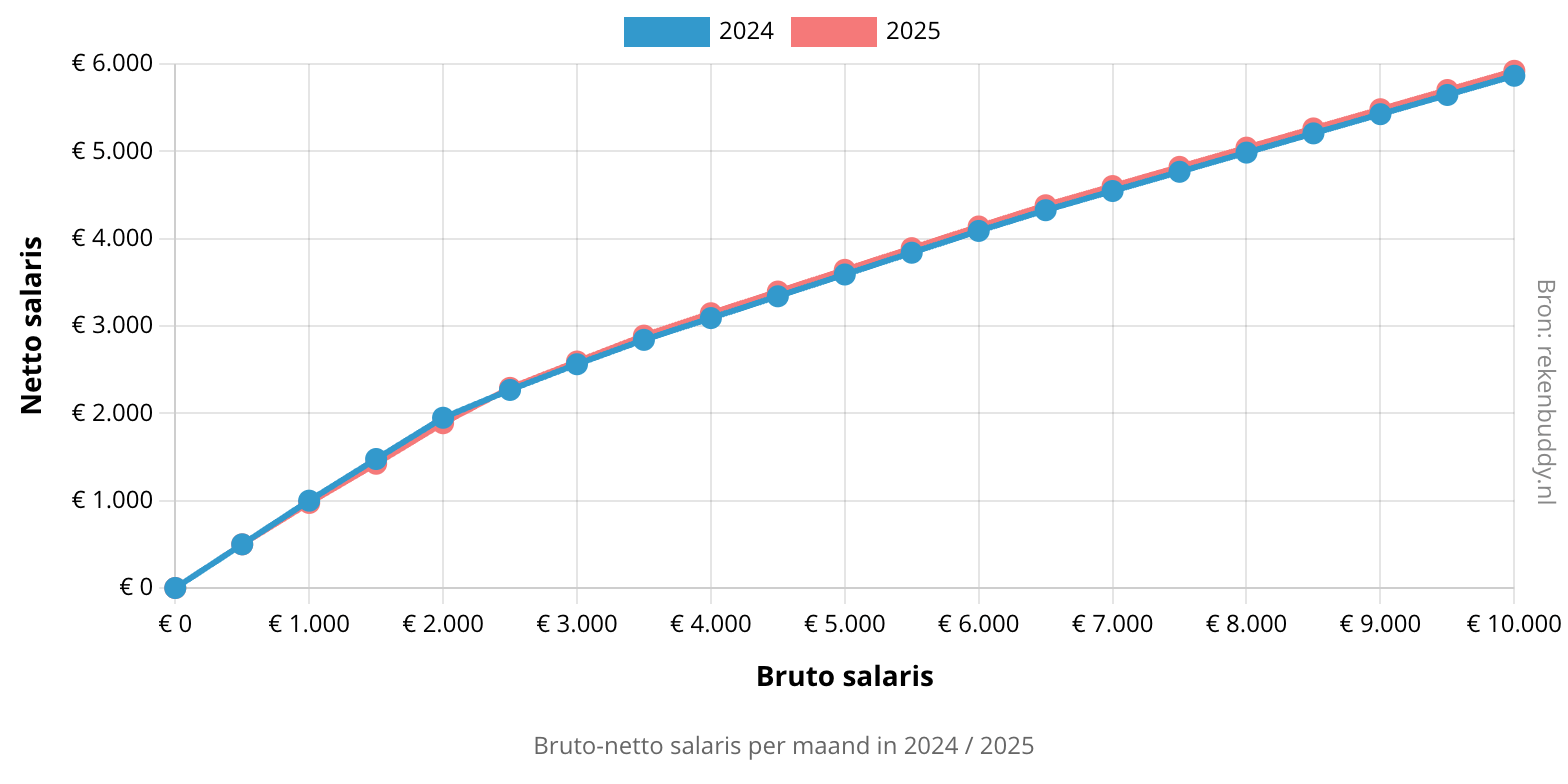

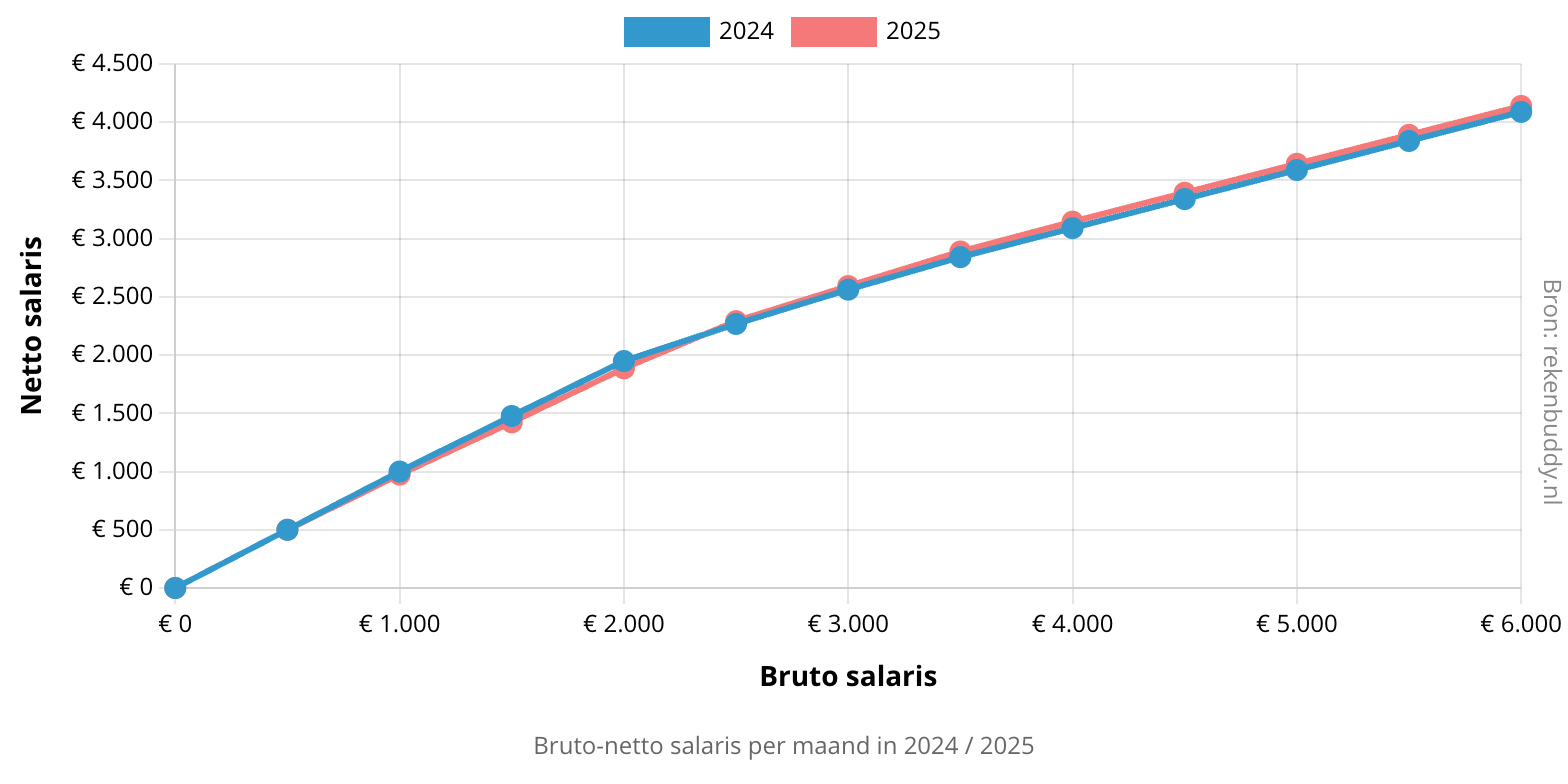

Voorbeeld Berekening (Simpel)

Laten we een heel simpel voorbeeld nemen. Stel, je hebt een bruto maandsalaris van €3.000 en je hebt recht op loonheffingskorting. Zonder rekening te houden met allerlei ingewikkelde details, kunnen we een ruwe schatting maken:

- Zoek een betrouwbare online netto bruto calculator.

- Vul je bruto maandsalaris (€3.000) in.

- Geef aan dat je recht hebt op loonheffingskorting.

- Klik op "berekenen".

De calculator geeft dan bijvoorbeeld aan dat je netto salaris ongeveer €2.200 is. Let op: dit is een indicatie! De werkelijke uitkomst kan afwijken.

Complexere Situaties

Natuurlijk is de realiteit vaak complexer dan dit simpele voorbeeld. Denk aan situaties met:

- Dertiende maand: Een extra salaris aan het eind van het jaar.

- Vakantiegeld: Een extra uitkering in mei of juni.

- Onregelmatigheidstoeslag: Een toeslag voor werken op onregelmatige uren.

- Reiskostenvergoeding: Een vergoeding voor de kosten van woon-werkverkeer.

- Auto van de zaak: Een auto die je van je werkgever mag gebruiken, ook privé.

- Aandelenopties: Het recht om aandelen van je bedrijf te kopen tegen een bepaalde prijs.

Al deze extra's kunnen je bruto salaris beïnvloeden en hebben invloed op je netto salaris. In deze gevallen is het raadzaam om je loonstrook goed te bestuderen of advies te vragen aan een financieel adviseur.

Conclusie: Wees Geïnformeerd!

Het berekenen van je bruto salaris en het inschatten van je netto salaris kan soms een beetje puzzelen zijn. Maar hopelijk heb je nu een beter idee van wat er allemaal komt kijken bij die berekening. Het belangrijkste is om geïnformeerd te zijn, je loonstrook te begrijpen en gebruik te maken van de beschikbare tools en informatie. Zo kun je beter plannen, onderhandelen en ervoor zorgen dat je krijgt waar je recht op hebt. (En wie weet, hou je dan nog wat over voor die leuke weekendjes weg!)

Dus de volgende keer dat je je loonstrook ziet, kijk dan niet alleen naar het netto bedrag, maar ook naar het bruto bedrag en alle inhoudingen. Misschien ontdek je nog wel interessante dingen! En onthoud: kennis is macht, ook als het om je salaris gaat.

Disclaimer: Ik ben geen financieel adviseur. Dit artikel is bedoeld ter informatie en is geen vervanging voor professioneel advies. Raadpleeg altijd een expert voor persoonlijk financieel advies.