Bruto Netto Pensioen

Oké, laten we het even hebben over iets waar we allemaal mee te maken krijgen, maar waar we misschien niet altijd even vrolijk van worden: Bruto, Netto, en dat Pensioen gedoe. Klinkt misschien als een droge wiskundeles, maar geloof me, het is veel interessanter (en nuttiger) dan je denkt. Waarom? Omdat het direct invloed heeft op hoeveel geld er uiteindelijk op je bankrekening belandt en hoe comfortabel je oude dag eruit ziet. Dus, zet je schrap, we duiken erin!

Bruto: De 'Voor de Show' Salaris

Stel je voor: je krijgt een nieuwe baan aangeboden. De recruiter vertelt je stralend wat je bruto maandsalaris is. Klinkt fantastisch, toch? Het is alsof je een enorme taart krijgt voorgeschoteld. Maar... voordat je er een hap van kunt nemen, komt de belastingdienst langs met een heel groot mes.

Bruto is dus eigenlijk je 'kale' salaris, het bedrag dat je verdient voordat alle belastingen en premies eraf gaan. Zie het als de prijs op het prijskaartje van die designer tas waar je al zo lang van droomt. Je weet dat je minder gaat betalen dan dat prijskaartje, dankzij kortingen en eventuele BTW-teruggave. Hetzelfde principe geldt hier.

Must Read

Even een voorbeeldje: Stel, je bruto salaris is €3500 per maand. Wow! Maar wacht even... daar gaan nog een paar dingen vanaf voordat je het echte geld ziet. Denk aan inkomstenbelasting, premies volksverzekeringen, en misschien ook nog premies voor je pensioen.

Netto: Het Echte Werk

En daar komt Netto in beeld. Netto is wat er echt overblijft, het bedrag dat daadwerkelijk op je bankrekening wordt gestort. Het is als die heerlijke hap van die taart, nadat de belastingdienst zijn deel heeft genomen.

Netto salaris is dus je bruto salaris minus alle inhoudingen. Het is het geld waarmee je je boodschappen betaalt, je huur voldoet, en leuke dingen doet. Het is het bedrag dat je concreet te besteden hebt.

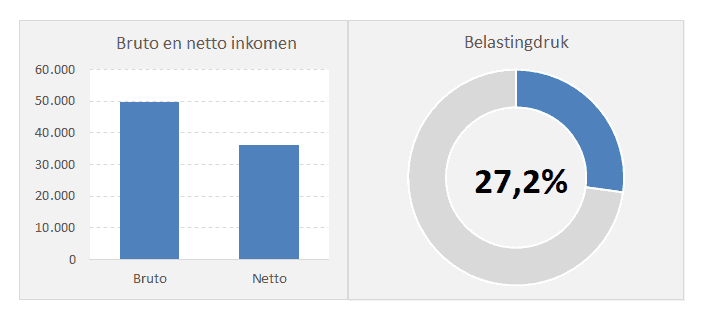

Terug naar ons voorbeeld van €3500 bruto. Na alle inhoudingen kan het best zijn dat er 'maar' €2200 netto overblijft. Dat verschil is aanzienlijk! Daarom is het belangrijk om je goed te verdiepen in wat je nou echt overhoudt, en niet alleen naar dat mooie bruto bedrag te kijken. Vraag dus altijd naar een proefberekening als je een nieuwe baan aangeboden krijgt. Dan weet je precies waar je aan toe bent.

Pensioen: Sparen voor Later (en Waarom je het Zou Moeten Doen!)

Nu komt het misschien wel belangrijkste onderdeel: Pensioen. Pensioen is het geld dat je opzij zet (of dat voor je opzij wordt gezet) tijdens je werkzame leven, zodat je later, als je met pensioen gaat, nog steeds een inkomen hebt om van te leven. Zie het als een spaarpot voor je toekomstige zelf.

Veel mensen denken: "Pensioen? Dat is iets voor later, daar heb ik nu nog geen tijd voor." Maar geloof me, hoe eerder je begint, hoe beter! Het is net als met beleggen: "Compound interest is the 8th wonder of the world." (Albert Einstein) Hoe langer je geld de tijd geeft om te groeien, hoe groter je 'spaarpot' zal zijn als je er daadwerkelijk van moet leven.

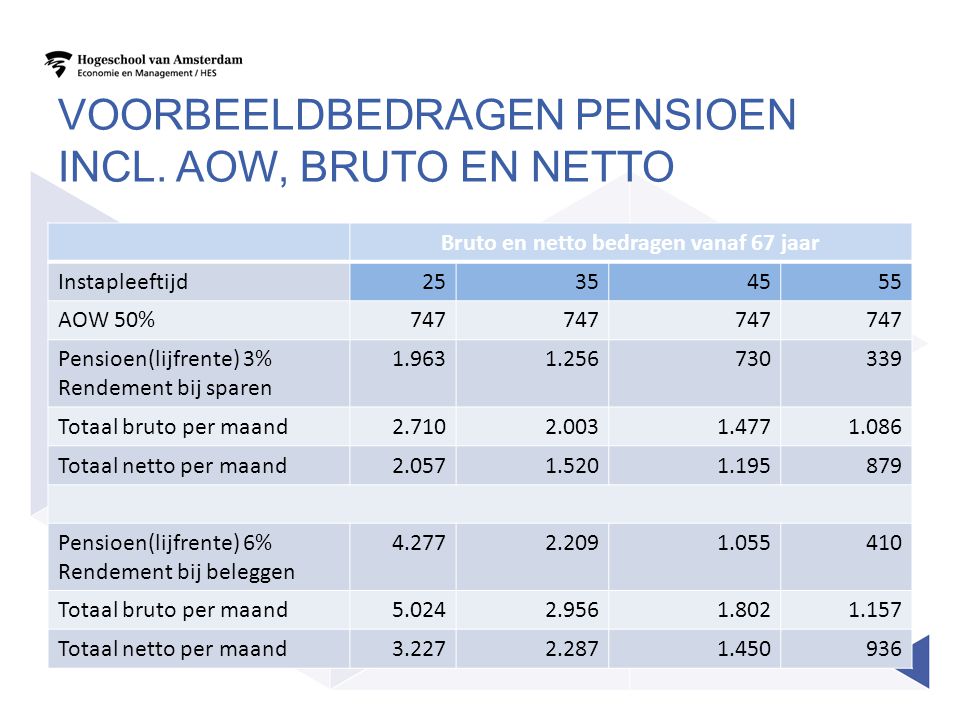

Er zijn verschillende soorten pensioenen. Vaak bouw je pensioen op via je werkgever. Dit wordt dan automatisch ingehouden van je bruto salaris (een deel wordt vaak ook door de werkgever betaald). Daarnaast kun je ook zelf pensioen opbouwen, bijvoorbeeld via een lijfrenteverzekering of door te beleggen.

Waarom zou je je druk maken om je pensioen? Nou, denk eens aan dit: wil je straks, als je eindelijk tijd hebt om te reizen, te hobby'en, en te genieten van je kleinkinderen, ook nog steeds kunnen rondkomen? Wil je niet afhankelijk zijn van anderen? Een goed pensioen geeft je financiële vrijheid en zorgt ervoor dat je onbezorgd van je oude dag kunt genieten.

Hoe zit het dan met dat Bruto Netto Pensioen?

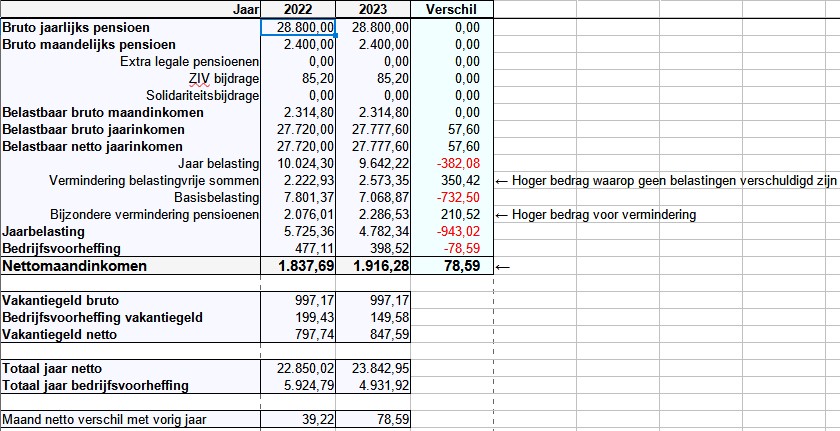

Oké, nu komt alles samen. Je bruto salaris is de basis. Van dat bruto salaris wordt onder andere pensioenpremie ingehouden. Dit betekent dat je netto salaris lager uitvalt dan je bruto salaris, maar je bouwt wel pensioen op! Een deel van je salaris wordt dus 'geïnvesteerd' in je toekomstige inkomen.

Stel, van die €3500 bruto salaris gaat bijvoorbeeld €200 per maand naar je pensioen. Je netto salaris is dan nog steeds €2200, maar je toekomstige 'ik' is je dankbaar voor die extra €200! Je betaalt minder belasting over dat geld dat in je pensioen gaat, dat is goed om te weten.

Het belang? Weet wat je bruto salaris is, weet wat je netto salaris is, en weet hoeveel er naar je pensioen gaat. Vraag je werkgever om een overzicht van je pensioenopbouw. Log in op Mijnpensioenoverzicht.nl om een compleet beeld te krijgen van al je opgebouwde pensioenen. Neem zelf de touwtjes in handen en zorg ervoor dat je later niet voor verrassingen komt te staan.

En tot slot: zie pensioen niet als een verplichting, maar als een cadeau aan jezelf. Een cadeau dat je later, als je het het hardst nodig hebt, kunt uitpakken. Dus, duik erin, bereken je netto salaris, bekijk je pensioenoverzicht, en zorg ervoor dat je financieel fit de toekomst tegemoet gaat! Je toekomstige zelf zal je dankbaar zijn. En wie weet, kun je met dat pensioengeld straks wel die wereldreis maken waar je altijd van hebt gedroomd!