Box 3 Werkelijk Rendement Berekenen

Hoi! Zit je er klaar voor om een beetje meer grip te krijgen op je centjes? We gaan het vandaag hebben over iets dat misschien een beetje ingewikkeld klinkt, maar eigenlijk best te snappen is: het werkelijk rendement in Box 3. Geen paniek! We maken het super simpel en leuk. Beloofd!

Denk even aan die spaarpot op je nachtkastje. Je stopt er af en toe wat geld in, misschien wat kleingeld dat je over hebt van het boodschappen doen. Uiteindelijk wil je weten hoeveel rendement die spaarpot oplevert, toch? Nou, Box 3 is een beetje hetzelfde, maar dan met je beleggingen en spaargeld bij de bank.

Wat is Box 3 eigenlijk?

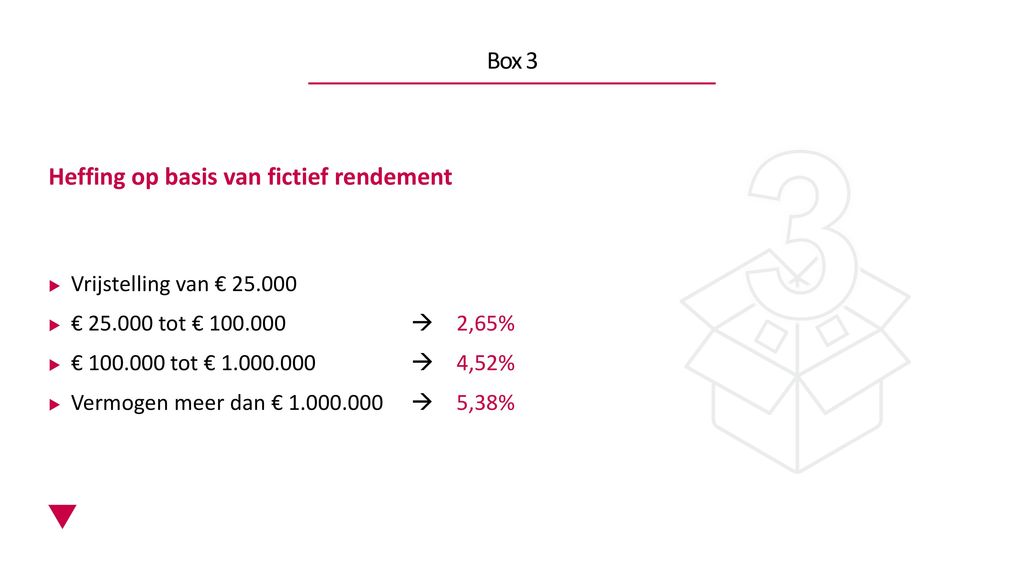

Laten we even de basics opfrissen. In Nederland hebben we verschillende "boxen" waarin je inkomen en vermogen worden belast. Box 3 is de box voor je sparen en beleggen. Hier vallen bijvoorbeeld je spaarrekeningen, aandelen, obligaties, en vakantiehuis (als je die niet zelf gebruikt) onder. De overheid gaat ervan uit dat je met dat vermogen een bepaald rendement behaalt. En over dat rendement betaal je belasting.

Must Read

Het ding is, de belastingdienst ging er lange tijd vanuit dat iedereen een vast rendement behaalde, ongeacht of dat ook daadwerkelijk zo was. Dit leidde tot veel discussie, want je kon belasting betalen over een rendement dat je helemaal niet had behaald! Denk je in: de belastingdienst zegt dat je 4% rendement hebt gemaakt, terwijl je aandelen juist in waarde zijn gedaald. Dat is natuurlijk niet eerlijk!

Waarom zou je het werkelijk rendement willen berekenen?

Goede vraag! Nu komt het interessante gedeelte. De belastingdienst is (na veel gedoe) aan het kijken naar manieren om belasting te heffen op basis van het werkelijk rendement. Dat betekent dat je belasting betaalt over het daadwerkelijke rendement dat je met je vermogen hebt behaald. Veel eerlijker, toch?

Maar... hoe weet je wat je werkelijk rendement is? Daar komt wat rekenwerk bij kijken. En hoewel de belastingdienst hopelijk in de toekomst zelf met een duidelijke berekening komt, kan het nu al handig zijn om zelf een beetje te snappen hoe het werkt. Zo kun je bijvoorbeeld je financiële keuzes beter afstemmen en eventueel bezwaar maken als je denkt dat je te veel belasting betaalt.

Een voorbeeldje uit het echte leven

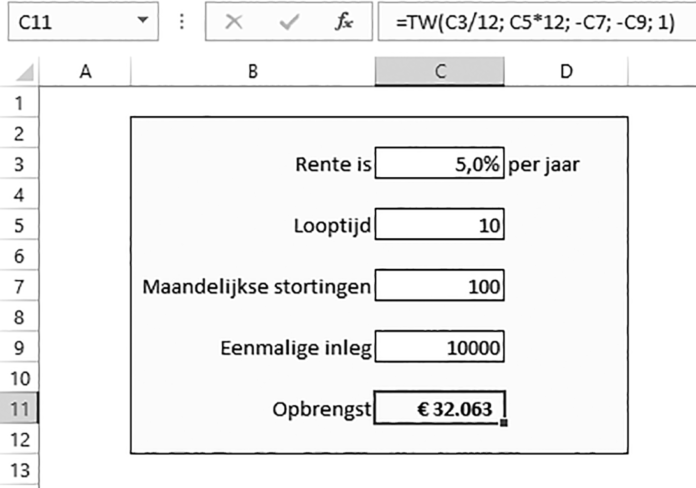

Stel je voor, je hebt €10.000 op een spaarrekening staan. Aan het begin van het jaar. Je krijgt er 1% rente over, dus aan het eind van het jaar heb je €10.100. Je werkelijk rendement is dan €100, ofwel 1%. Dat is nog redelijk simpel.

Maar wat als je datzelfde geld in aandelen had geïnvesteerd? Laten we zeggen dat je aandelen aan het begin van het jaar €10.000 waard waren. Aan het eind van het jaar zijn ze €11.000 waard. Je hebt ook nog €200 dividend ontvangen. Je werkelijk rendement is dan (€11.000 - €10.000 + €200) / €10.000 = €1.200 / €10.000 = 12%. Een stuk hoger dus!

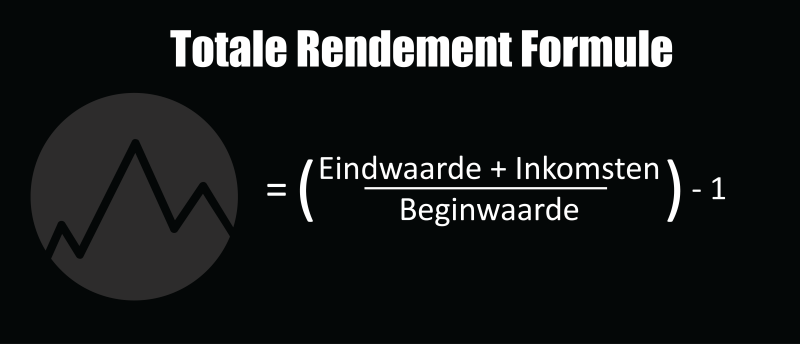

Hoe bereken je het werkelijk rendement?

Oké, tijd voor de "technische" uitleg, maar dan in Jip en Janneke taal. Het basisidee is simpel:

- Beginwaarde van je vermogen (op 1 januari)

- Eindwaarde van je vermogen (op 31 december)

- Inkomsten uit je vermogen (bijvoorbeeld rente, dividend, huur)

- Kosten die je hebt gemaakt (bijvoorbeeld beheerkosten van je beleggingen)

De formule is dan als volgt:

((Eindwaarde - Beginwaarde) + Inkomsten - Kosten) / Beginwaarde * 100%

Laten we dat nog even met een praktisch voorbeeld doen:

- Beginwaarde: €50.000

- Eindwaarde: €53.000

- Inkomsten (rente en dividend): €500

- Kosten (beheerkosten): €100

De berekening wordt dan: ((€53.000 - €50.000) + €500 - €100) / €50.000 * 100% = (€3.000 + €500 - €100) / €50.000 * 100% = €3.400 / €50.000 * 100% = 6,8%

Je werkelijk rendement is dus 6,8%.

Waar moet je op letten?

- Transacties: Als je tijdens het jaar geld hebt toegevoegd of weggehaald, wordt het iets ingewikkelder. Je moet dan rekening houden met de timing van die transacties. Stel je voor dat je in juli €5.000 hebt bijgestort. Dat geld heeft minder lang de kans gehad om rendement te genereren dan het geld dat al vanaf januari op je rekening stond.

- Verschillende soorten vermogen: Als je verschillende soorten vermogen hebt (bijvoorbeeld een spaarrekening én aandelen), kun je het beste het rendement per soort vermogen berekenen en die vervolgens optellen (gewogen naar de waarde).

- Belasting: Bedenk dat over je werkelijk rendement nog belasting betaald moet worden! Dit is dus niet je netto rendement.

Waarom dit allemaal nu al belangrijk is

Ook al is de belasting op basis van werkelijk rendement nog niet helemaal ingevoerd, is het toch handig om je er nu al in te verdiepen. Waarom?

- Voorbereiding: Je bent voorbereid als de regels veranderen. Je weet al hoe je je rendement moet berekenen.

- Inzicht: Je krijgt meer inzicht in je eigen financiën. Je ziet wat je beleggingen opleveren en waar je eventueel kunt verbeteren.

- Discussie: Je kunt beter meepraten over de discussie rondom Box 3 en je eigen belastingaangifte controleren.

Denk er aan: je bent geen expert nodig om een basisidee te hebben van je eigen financiën. Zie het als een leuke puzzel. Hoe meer je weet, hoe beter je beslissingen kunt nemen. En dat is toch waar we allemaal naar streven?

Tot slot: Maak het jezelf niet te moeilijk!

Het berekenen van je werkelijk rendement kan in het begin een beetje overweldigend zijn. Maar onthoud: je hoeft het niet perfect te doen. Begin met de basis en leer gaandeweg bij. Er zijn genoeg tools en rekenvoorbeelden online te vinden die je kunnen helpen. En als je er echt niet uitkomt, kun je altijd nog een financieel adviseur raadplegen. Maar hopelijk heb je nu al een beter idee van wat het werkelijk rendement in Box 3 inhoudt en waarom het belangrijk is. Succes!

En onthoud: die spaarpot op je nachtkastje? Ook daar kun je best eens het rendement van uitrekenen! Wie weet ben je aangenaam verrast. ;)

.png)