Binomial Tree Model Option Pricing

:max_bytes(150000):strip_icc()/BinomialOptionPricingModel2_3-1e1c7de15cba4ecda2bbd840ea9406de.png)

De Binomiale Boom Model, of Binomial Tree Model, is een veelgebruikte methode in de financiële wereld voor het waarderen van opties. Het biedt een intuïtieve en relatief eenvoudige benadering om de theoretische waarde van een optie te bepalen, in vergelijking met meer complexe modellen zoals het Black-Scholes-model. Deze artikel zal de werking van het Binomiale Boom Model uiteenzetten, de belangrijkste argumenten en toepassingen bespreken, en illustreren hoe het in de praktijk gebruikt kan worden.

Het Basisprincipe van de Binomiale Boom

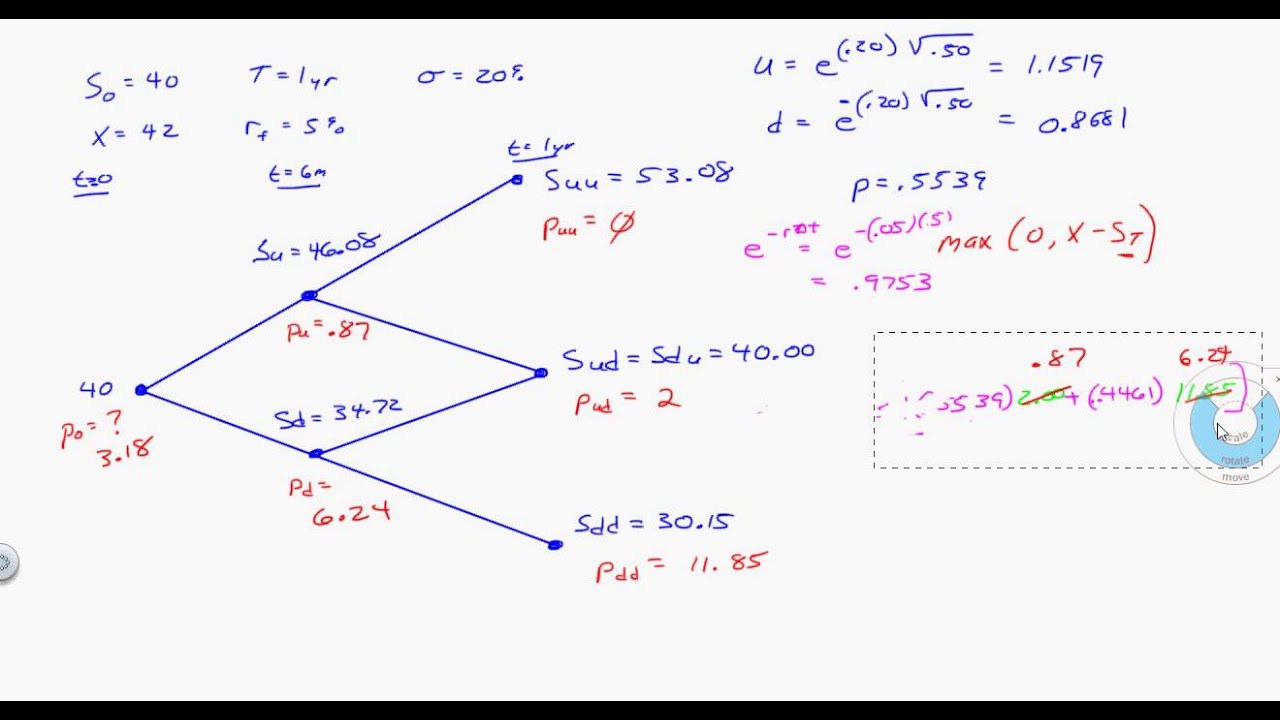

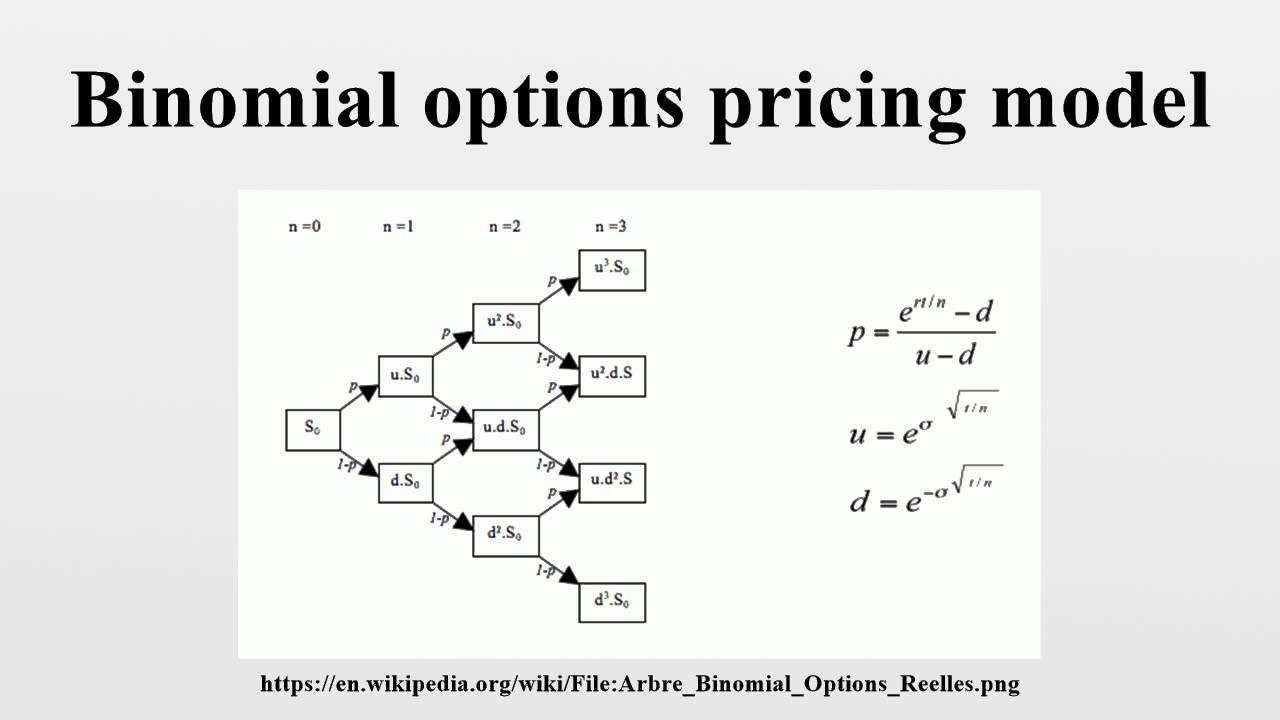

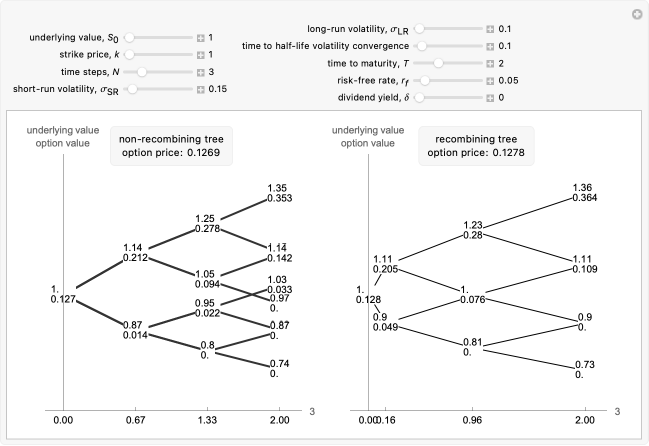

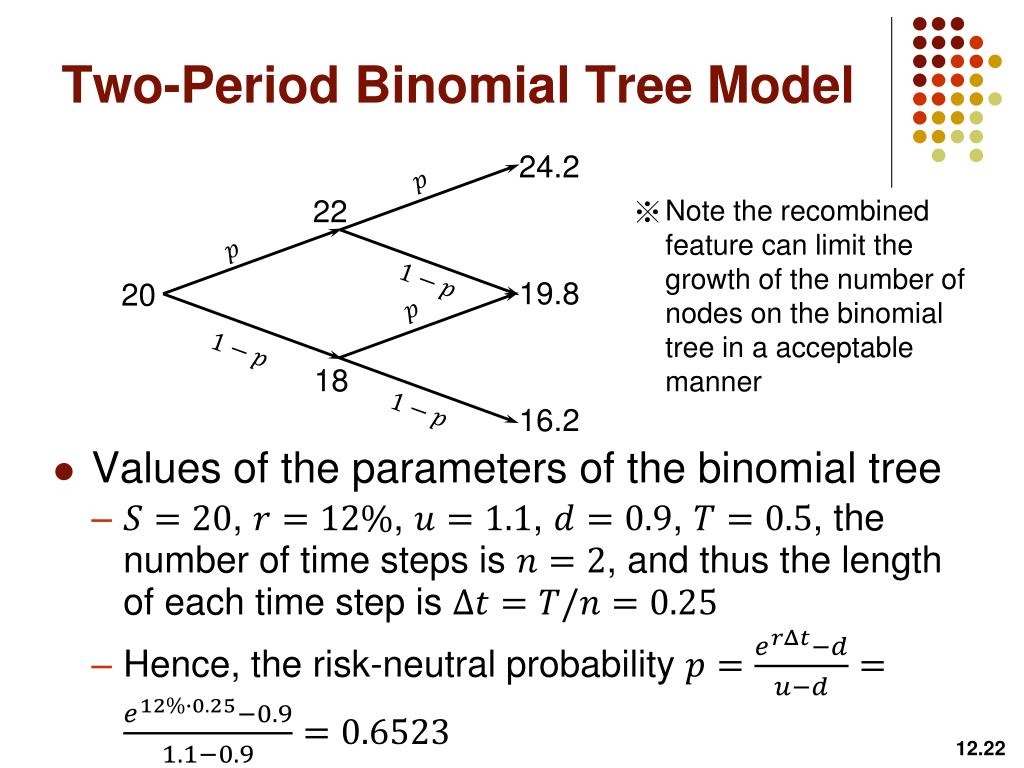

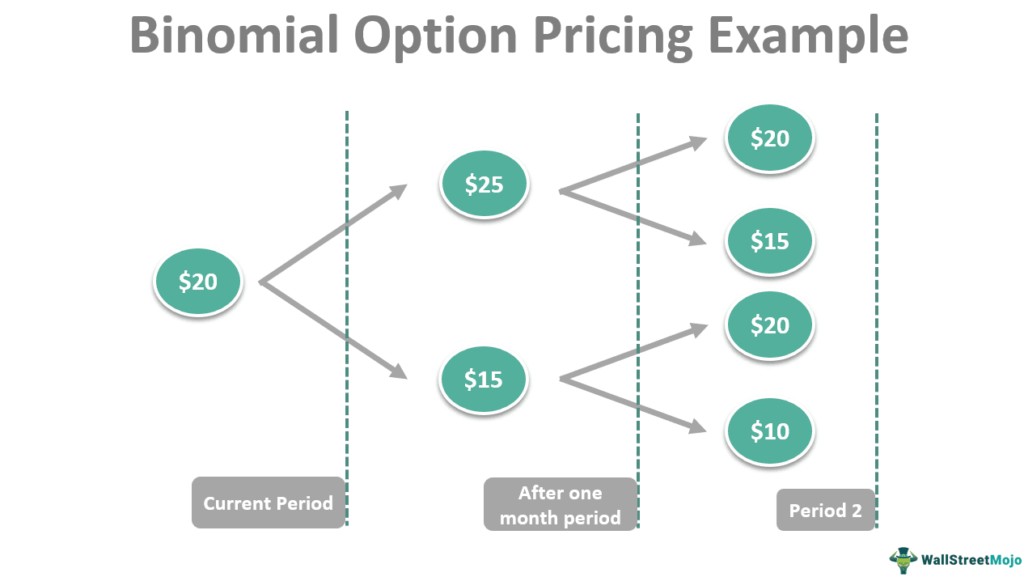

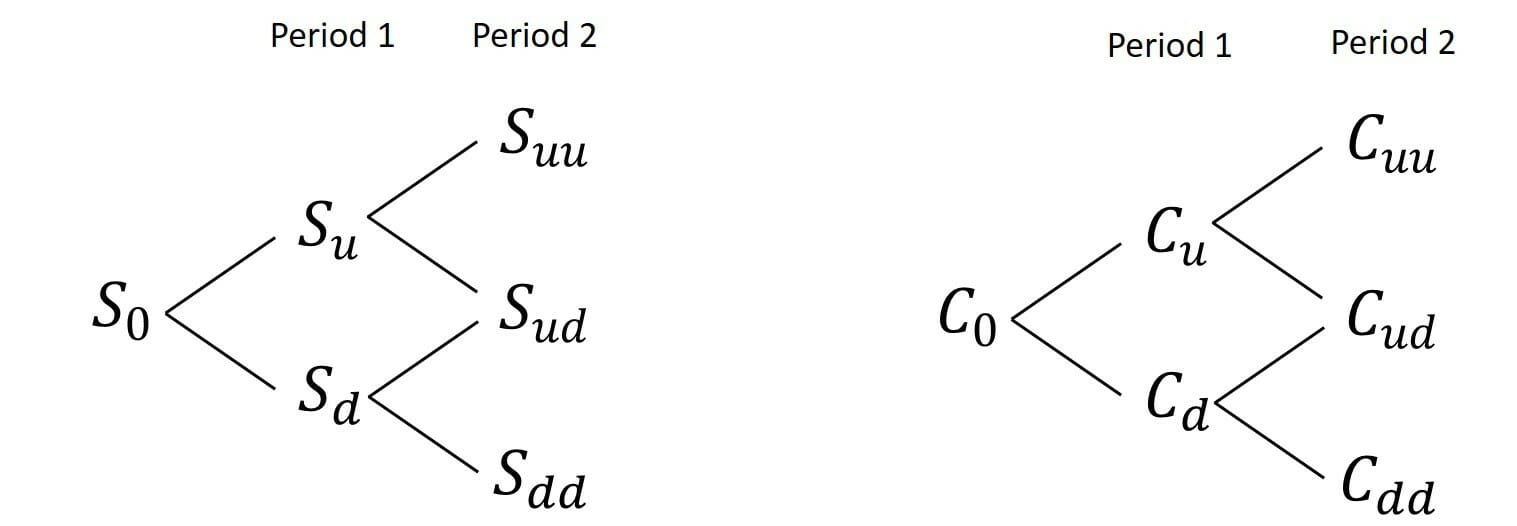

Het Binomiale Boom Model is gebaseerd op het idee dat de prijs van een onderliggende asset (bijvoorbeeld een aandeel) over een bepaalde periode slechts twee mogelijke bewegingen kan maken: omhoog of omlaag. Deze bewegingen worden weergegeven in een boomstructuur, waarbij elk knooppunt in de boom een mogelijke prijs van de asset vertegenwoordigt op een bepaald moment in de tijd.

De boom wordt opgebouwd vanuit het heden tot aan de expiratiedatum van de optie. Op elk knooppunt wordt berekend wat de waarde van de optie zou zijn als de assetprijs die waarde heeft bereikt. Door terugwaarts te rekenen van de expiratiedatum naar het heden, kan de theoretische waarde van de optie vandaag worden bepaald.

Must Read

Stappen in het Binomiale Boom Model

De basisstappen voor het implementeren van een Binomiale Boom Model zijn als volgt:

- Definieer de parameters: Dit omvat de huidige prijs van de onderliggende asset, de uitoefenprijs van de optie, de looptijd van de optie, de risicovrije rentevoet, en de volatiliteit van de onderliggende asset.

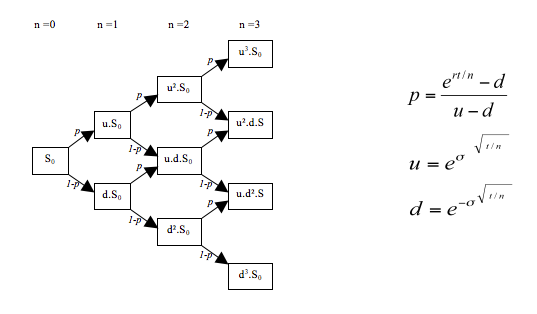

- Bepaal de 'up' en 'down' factoren: Deze factoren bepalen met hoeveel procent de assetprijs kan stijgen (u) of dalen (d) in elke periode. Er zijn verschillende methoden om deze factoren te berekenen, maar een veelgebruikte benadering is gebaseerd op de volatiliteit van de asset.

- Bouw de boomstructuur: Begin met de huidige prijs en vermenigvuldig deze prijs in elke periode met u om de 'up' prijs te krijgen en met d om de 'down' prijs te krijgen. Herhaal dit proces totdat de expiratiedatum van de optie is bereikt.

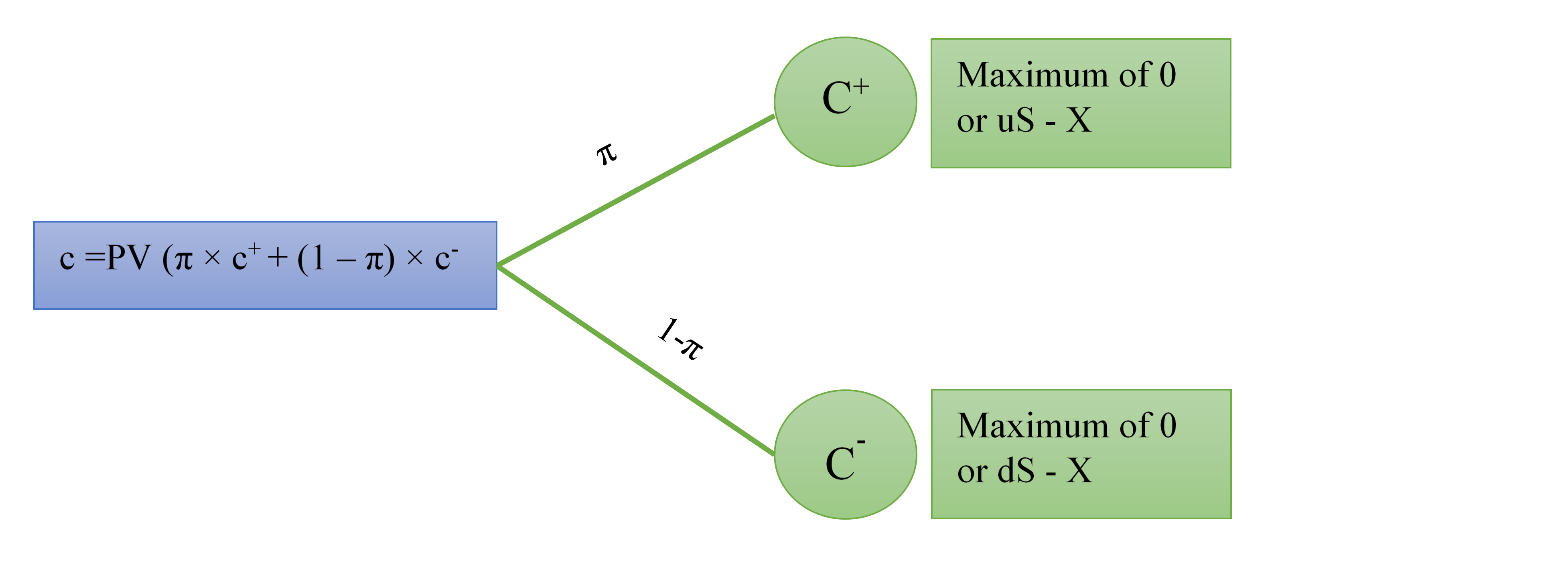

- Bereken de optiewaarde op de expiratiedatum: Op elk knooppunt op de expiratiedatum is de optiewaarde gelijk aan de intrinsieke waarde van de optie (d.w.z. het maximum van (assetprijs - uitoefenprijs, 0) voor een calloptie en het maximum van (uitoefenprijs - assetprijs, 0) voor een putoptie).

- Bereken de optiewaarde terugwaarts: Werk terug van de expiratiedatum naar het heden. Op elk knooppunt wordt de optiewaarde berekend als de verdisconteerde verwachte waarde van de optiewaarde in de volgende periode. Deze verwachte waarde wordt berekend met behulp van een risico-neutrale waarschijnlijkheid, die aangeeft de waarschijnlijkheid van een prijsstijging onder de aanname dat beleggers risico-neutraal zijn.

Belangrijke Argumenten en Voordelen

Het Binomiale Boom Model biedt verschillende voordelen ten opzichte van andere optieprijsmodellen:

Flexibiliteit

Een van de belangrijkste voordelen is de flexibiliteit. Het model kan worden aangepast om complexe opties met vroege uitoefeningsrechten (zoals Amerikaanse opties) te waarderen. In tegenstelling tot het Black-Scholes-model, dat voornamelijk geschikt is voor Europese opties, kan het Binomiale Boom Model controleren of vroege uitoefening optimaal is op elk knooppunt in de boom. Het kan ook gebruikt worden voor opties op activa die dividenden uitkeren.

Intuïtieve Benadering

Het model is intuïtief en makkelijk te begrijpen. De visuele representatie van de prijsbewegingen in een boomstructuur maakt het proces van optiewaardering transparanter. Dit is vooral nuttig voor studenten en professionals die de basisprincipes van optieprijzen willen leren.

Aanpassing aan Complexe Situaties

Het Binomiale Boom Model kan worden aangepast aan complexe situaties, zoals opties op activa met discrete dividenduitkeringen of opties met exotische kenmerken. Door de boomstructuur aan te passen, kunnen deze complexe factoren in de waardering worden opgenomen.

Numerieke Benadering

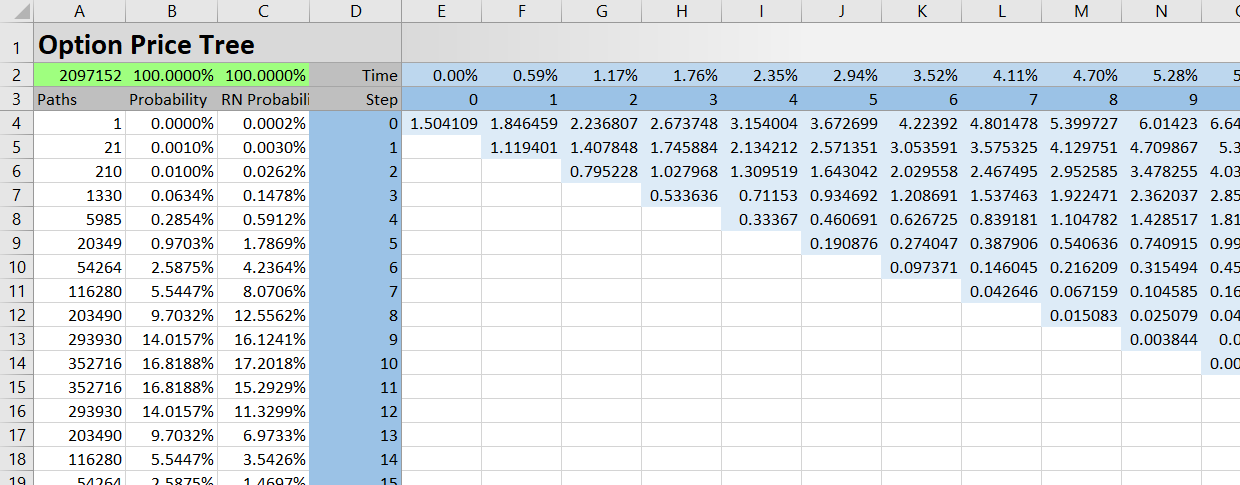

Het is een numerieke benadering en vereist geen ingewikkelde wiskundige formules, zoals bij het Black-Scholes-model. Dit maakt het model relatief eenvoudig te implementeren in spreadsheets of programmeertalen.

Beperkingen van het Binomiale Boom Model

Ondanks de voordelen heeft het Binomiale Boom Model ook enkele beperkingen:

Computationele Intensiteit

Naarmate het aantal perioden in de boom toeneemt, neemt ook de computationele complexiteit toe. Voor nauwkeurige resultaten is vaak een groot aantal perioden vereist, wat de rekentijd kan verlengen.

Vereenvoudigde Aanname van Prijsbewegingen

De aanname dat de assetprijs slechts twee mogelijke bewegingen kan maken (omhoog of omlaag) is een vereenvoudiging van de werkelijkheid. In de praktijk kunnen assetprijzen veel complexere bewegingen vertonen.

Afhankelijkheid van Parameterkeuze

De nauwkeurigheid van het model is sterk afhankelijk van de keuze van de parameters, zoals de volatiliteit van de asset en de 'up' en 'down' factoren. Een onjuiste schatting van deze parameters kan leiden tot een onnauwkeurige optiewaarde.

:max_bytes(150000):strip_icc()/dotdash_v3_Understanding_the_Binomial_Option_Pricing_Model_Nov_2020-01-204c5d0f3c5d476a8537fc08f0ecdc55.jpg)

Real-World Voorbeelden en Data

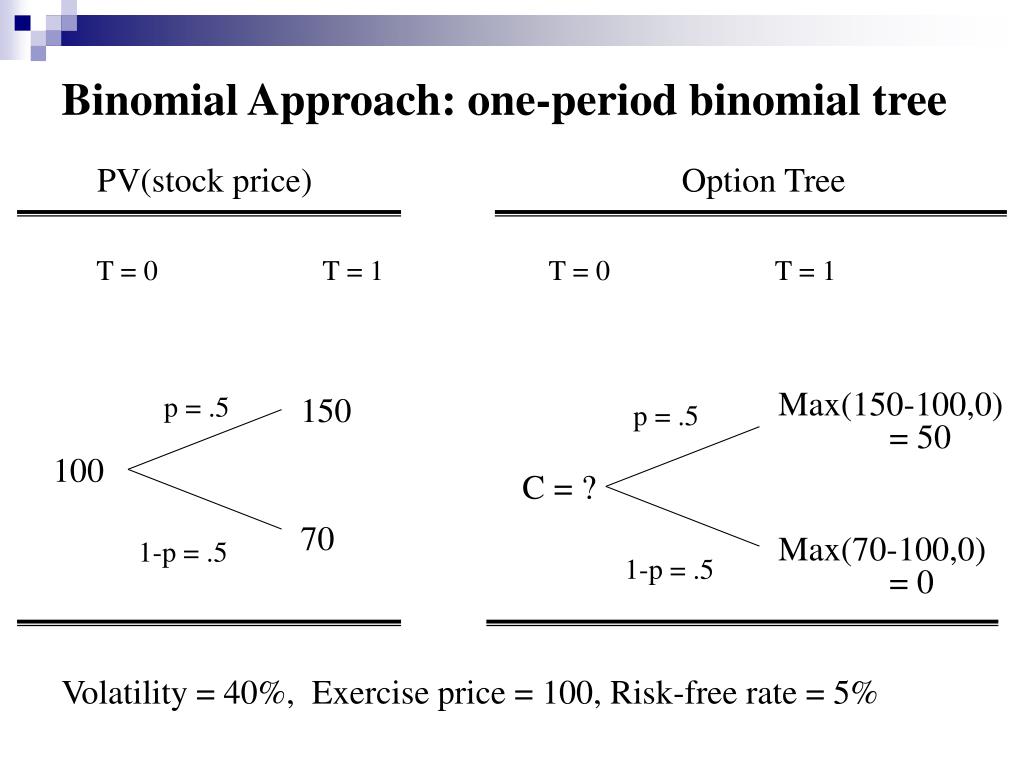

Laten we een voorbeeld bekijken om de werking van het Binomiale Boom Model te illustreren.

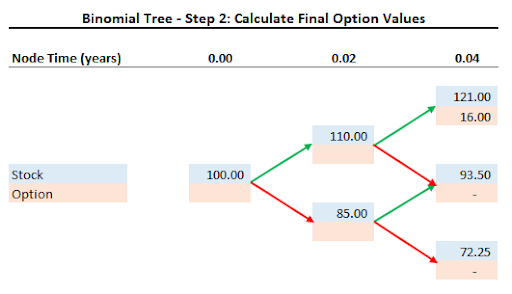

Stel dat een aandeel momenteel €100 kost. Een calloptie op dit aandeel heeft een uitoefenprijs van €105 en een looptijd van 3 maanden. De risicovrije rentevoet is 5% per jaar en de volatiliteit van het aandeel is 20% per jaar.

Om het Binomiale Boom Model toe te passen, kunnen we de volgende stappen volgen:

- Definieer de parameters: S = €100, K = €105, T = 0.25 jaar, r = 0.05, σ = 0.20

- Bereken de 'up' en 'down' factoren: Er zijn verschillende methoden om u en d te berekenen. Een veelgebruikte methode is:

- u = e(σ * sqrt(Δt)) = e(0.20 * sqrt(0.25)) ≈ 1.105

- d = 1/u ≈ 0.905

- Bouw de boomstructuur: Na één periode kan de aandelenprijs stijgen tot €100 * 1.105 = €110.5 of dalen tot €100 * 0.905 = €90.5.

- Bereken de optiewaarde op de expiratiedatum:

- Als de aandelenprijs stijgt tot €110.5, is de optiewaarde €110.5 - €105 = €5.5.

- Als de aandelenprijs daalt tot €90.5, is de optiewaarde €0.

- Bereken de optiewaarde terugwaarts: De risico-neutrale waarschijnlijkheid (p) van een prijsstijging wordt berekend als: p = (e(r * Δt) - d) / (u - d) = (e(0.05 * 0.25) - 0.905) / (1.105 - 0.905) ≈ 0.613 De optiewaarde vandaag is dan: (p * €5.5 + (1 - p) * €0) * e(-r * Δt) = (0.613 * €5.5 + 0.387 * €0) * e(-0.05 * 0.25) ≈ €3.32

Dus, volgens het Binomiale Boom Model is de theoretische waarde van de calloptie ongeveer €3.32.

Data bronnen: Volatiliteit data kan verkregen worden via historische data, implied volatiliteit uit optie prijzen of door gebruik te maken van GARCH modellen. De risicovrije rente wordt doorgaans gebaseerd op staatsobligaties met een vergelijkbare looptijd als de optie.

Conclusie en Oproep tot Actie

Het Binomiale Boom Model is een waardevol hulpmiddel voor het waarderen van opties, vooral vanwege de flexibiliteit en intuïtieve benadering. Hoewel het model enkele beperkingen heeft, kan het een nuttig alternatief zijn voor meer complexe modellen, vooral in situaties waar vroege uitoefening een rol speelt of wanneer de onderliggende asset dividenden uitkeert. Het is essentieel om de beperkingen van het model te begrijpen en de parameters zorgvuldig te kiezen om tot een nauwkeurige optiewaarde te komen.

Leer meer en experimenteer: Probeer zelf het Binomiale Boom Model te implementeren in een spreadsheet of programmeertaal. Experimenteer met verschillende parameters en vergelijk de resultaten met de prijzen van opties op de markt. Dit zal je helpen om een beter begrip te krijgen van de werking van het model en de factoren die de optiewaarde beïnvloeden.

Overweeg professionele ondersteuning: Voor complexe opties of situaties is het raadzaam om professionele ondersteuning te zoeken bij financiële experts die ervaring hebben met optieprijzen en risicomanagement.

:max_bytes(150000):strip_icc()/dotdash_v3_Understanding_the_Binomial_Option_Pricing_Model_Nov_2020-04-c874dc6d23ed4f958765e3327c523155.jpg)