Belasting Erfenis Kind

Mijn oma, een schatje, was dol op sparen. Altijd. Elke dubbeltje ging in haar 'potje voor later'. Na haar overlijden bleek dat 'potje' best wel... gevuld te zijn. Iedereen was blij, natuurlijk. Maar al snel kwam het besef: oei, erfbelasting... Een doorn in het oog van menig erfgenaam. Herkenbaar?

Laten we eerlijk zijn, niemand zit te wachten op een belastingaanslag na het verlies van een dierbare. Je bent al bezig met rouwen, het regelen van de uitvaart en andere praktische zaken. En dan komt de Belastingdienst om de hoek kijken. Alsof het nog niet ingewikkeld genoeg is! Maar goed, laten we het er maar over hebben. Want hoe zit het nou precies met die erfbelasting, en wat betekent dat specifiek voor kinderen die erven?

Wat is erfbelasting eigenlijk?

Simpel gezegd: erfbelasting is belasting die je betaalt over de waarde van de erfenis die je ontvangt. De Belastingdienst beschouwt het als een soort inkomen. (Ja, ik weet het, dat klinkt cynisch...). Het tarief dat je betaalt, hangt af van de relatie die je had met de overledene, en de hoogte van het bedrag dat je erft. Hoe dichter de band, hoe lager het tarief. En hoe hoger het bedrag, hoe hoger het tarief. Logisch, toch? 😉

Must Read

Erfbelasting voor kinderen: de basis

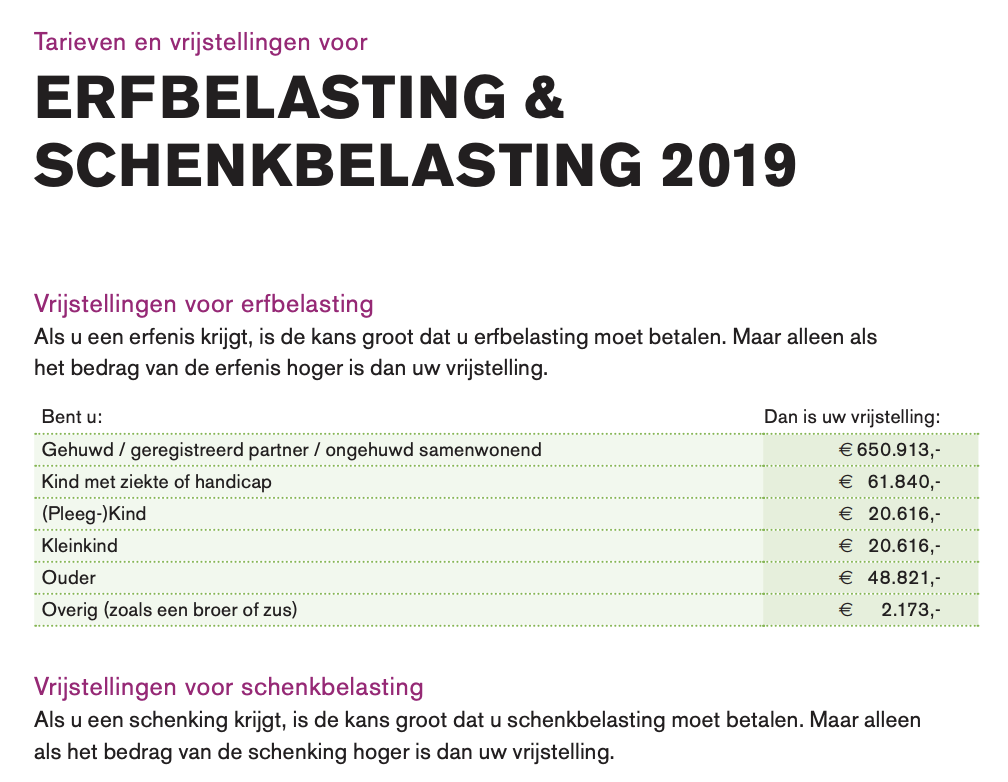

Als kind van de overledene val je in een gunstige categorie. Dat scheelt! Je hebt namelijk een hogere vrijstelling dan bijvoorbeeld een neef, nicht, of iemand die geen familie is. Een vrijstelling is het bedrag dat je belastingvrij mag erven. De hoogte van die vrijstelling verandert jaarlijks, dus het is slim om even te checken wat de actuele bedragen zijn op de website van de Belastingdienst. Weet je dat je als kind, in 2024, al gauw rond de €25.000 belastingvrij kunt erven?

Maar... wacht even... er is altijd een 'maar', nietwaar? De vrijstelling geldt per kind. Dus als er meerdere kinderen zijn die erven, heeft ieder kind die vrijstelling.

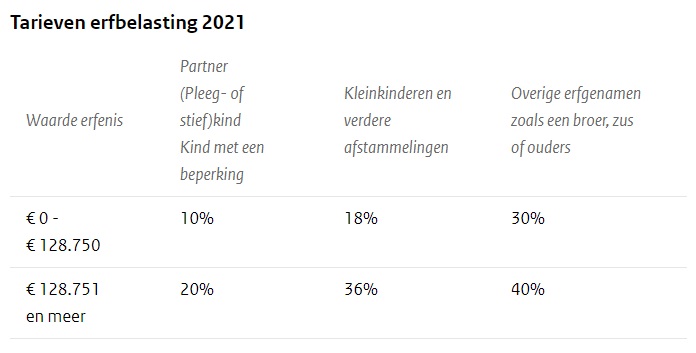

Hoeveel erfbelasting betaal je als kind?

Dit is waar het interessant wordt. De tarieven voor erfbelasting voor kinderen zijn progressief. Dat betekent dat hoe meer je erft boven de vrijstelling, hoe hoger het percentage is dat je aan belasting moet betalen.

Hier een klein overzicht (let op: deze tarieven kunnen veranderen, dus check altijd de actuele tarieven op de website van de Belastingdienst!):

- Tot een bepaald bedrag (bijvoorbeeld €150.000 na de vrijstelling) betaal je een bepaald percentage (bijvoorbeeld 10%).

- Boven dat bedrag betaal je een hoger percentage (bijvoorbeeld 20%).

Klinkt ingewikkeld? Val tegen. Maar de Belastingdienst heeft handige rekenhulpen op hun website. Gebruik die! Seriously, ze zijn je vriend in deze situatie.

Een rekenvoorbeeld

Stel, je erft €75.000 van je ouder. De vrijstelling is €25.000. Dan betaal je belasting over €50.000. Afhankelijk van de geldende tarieven, betaal je bijvoorbeeld 10% over die €50.000, wat neerkomt op €5.000 aan erfbelasting. (Dit is een vereenvoudigd voorbeeld! Raadpleeg de Belastingdienst voor een accurate berekening).

Natuurlijk zijn dit slechts voorbeelden, de exacte tarieven zijn afhankelijk van het jaar en de specifieke situatie. Gebruik altijd de officiële informatie van de Belastingdienst om een correcte berekening te maken.

Tips om te besparen op erfbelasting (legaal!)

Oké, niemand wil meer belasting betalen dan nodig is. Gelukkig zijn er een paar (legale!) manieren om de erfbelasting te beperken:

- Schenkingen tijdens leven: Je ouders kunnen al tijdens hun leven schenkingen doen. Over schenkingen betaal je (onder bepaalde voorwaarden) schenkbelasting, maar de vrijstellingen voor schenkingen zijn vaak ook aanzienlijk. Zo verklein je de erfenis en dus de erfbelasting later. Check wel even de regels, want er zitten haken en ogen aan, zoals de schenkingsvrijstelling en eventuele eisen aan de besteding van de schenking.

- Testament opstellen: Een goed testament kan wonderen doen. Je ouders kunnen bijvoorbeeld een zogenaamde "vruchtgebruik" clausule opnemen, waardoor de langstlevende partner bepaalde rechten heeft over de erfenis, maar de kinderen al wel eigenaar zijn. Dit kan erfbelasting uitstellen of verminderen.

- Schulden aftrekken: Schulden van de overledene mogen worden afgetrokken van de erfenis. Dus als er bijvoorbeeld nog een hypotheek op het huis zit, verlaagt dat de waarde van de erfenis en dus de erfbelasting.

- Nalatenschap plannen: Dit klinkt misschien cru, maar door op tijd na te denken over de nalatenschap en dit te bespreken met een notaris, kan er veel belasting worden bespaard. Het is belangrijk om je te realiseren dat dit geen makkelijk onderwerp is. Probeer er open en eerlijk over te communiceren met je familie.

Belangrijk: Laat je altijd adviseren door een notaris of een fiscaal adviseur. Zij kunnen je helpen met een persoonlijke situatie en de beste opties voor jouw situatie.

Wanneer moet je aangifte doen voor erfbelasting?

Na het overlijden van een dierbare krijg je een brief van de Belastingdienst waarin staat dat je aangifte erfbelasting moet doen. De aangiftetermijn is meestal 8 maanden na het overlijden. Binnen die termijn moet je de aangifte indienen en de belasting betalen. Mocht je het niet redden, dan kun je uitstel aanvragen. Maar wees er op tijd bij!

Wat als je de erfbelasting niet kunt betalen?

Het kan natuurlijk voorkomen dat je de erfbelasting niet kunt betalen. Bijvoorbeeld omdat de erfenis grotendeels bestaat uit een huis dat nog niet verkocht is. In dat geval kun je bij de Belastingdienst uitstel van betaling aanvragen. Soms kan dit onder bepaalde voorwaarden worden toegestaan. Neem hiervoor contact op met de Belastingdienst.

Erfenis aanvaarden, verwerpen of beneficiair aanvaarden?

Na het overlijden van een dierbare heb je als erfgenaam drie opties:

- Aanvaarden: Je aanvaardt de erfenis met alle bezittingen én schulden.

- Verwerpen: Je weigert de erfenis. Je krijgt niets, maar je bent ook niet aansprakelijk voor de schulden.

- Beneficiair aanvaarden: Je aanvaardt de erfenis onder voorbehoud. Dit betekent dat je alleen de erfenis aanvaardt als er meer bezittingen dan schulden zijn. Als er meer schulden zijn, ben je daar niet aansprakelijk voor. Dit is vaak de veiligste optie, vooral als je niet zeker weet of er schulden zijn.

Denk hier goed over na! Beneficiair aanvaarden moet via de rechtbank en kost geld, maar het kan je behoeden voor onaangename verrassingen.

Conclusie: Wees voorbereid en laat je adviseren

Erfbelasting is een complex onderwerp. Het is belangrijk om je goed te laten informeren en adviseren, zeker als er sprake is van een omvangrijke erfenis of complexe situaties. Een notaris of fiscaal adviseur kan je helpen om de juiste beslissingen te nemen en te voorkomen dat je onnodig veel belasting betaalt. En vergeet niet, de Belastingdienst is er ook om je te helpen. (Ja, echt!).

Dus, neem de tijd, zoek informatie, en laat je adviseren. Zo kun je met een gerust hart de erfenis van je dierbare afhandelen.