Accounting Formula Assets Liabilities Equity

Ken je dat gevoel? Je staart naar een vergelijking die op het eerste gezicht abracadabra lijkt: Activa = Passiva + Eigen Vermogen. Het is de basis van de boekhouding, de hoeksteen van financiële gezondheid. Maar voor velen voelt het eerder als een struikelblok dan een fundament. Geen zorgen, je bent niet alleen! Samen gaan we deze formule ontrafelen en maken we hem begrijpelijk, bruikbaar en zelfs... inspirerend.

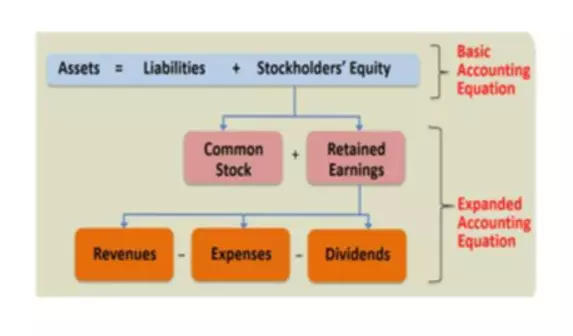

De Basis: Wat is de Boekhoudkundige Vergelijking?

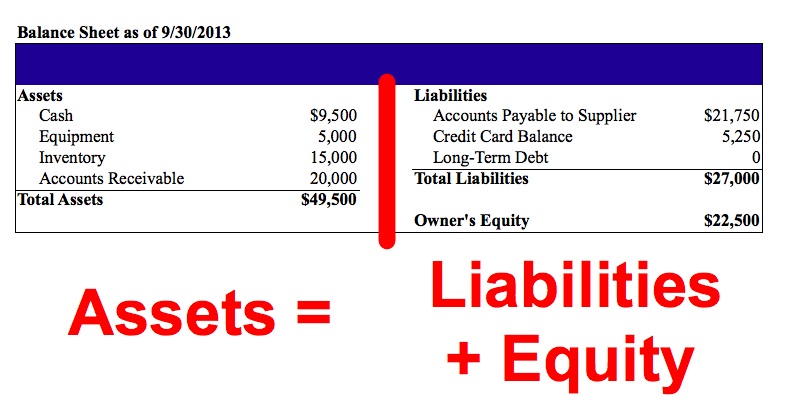

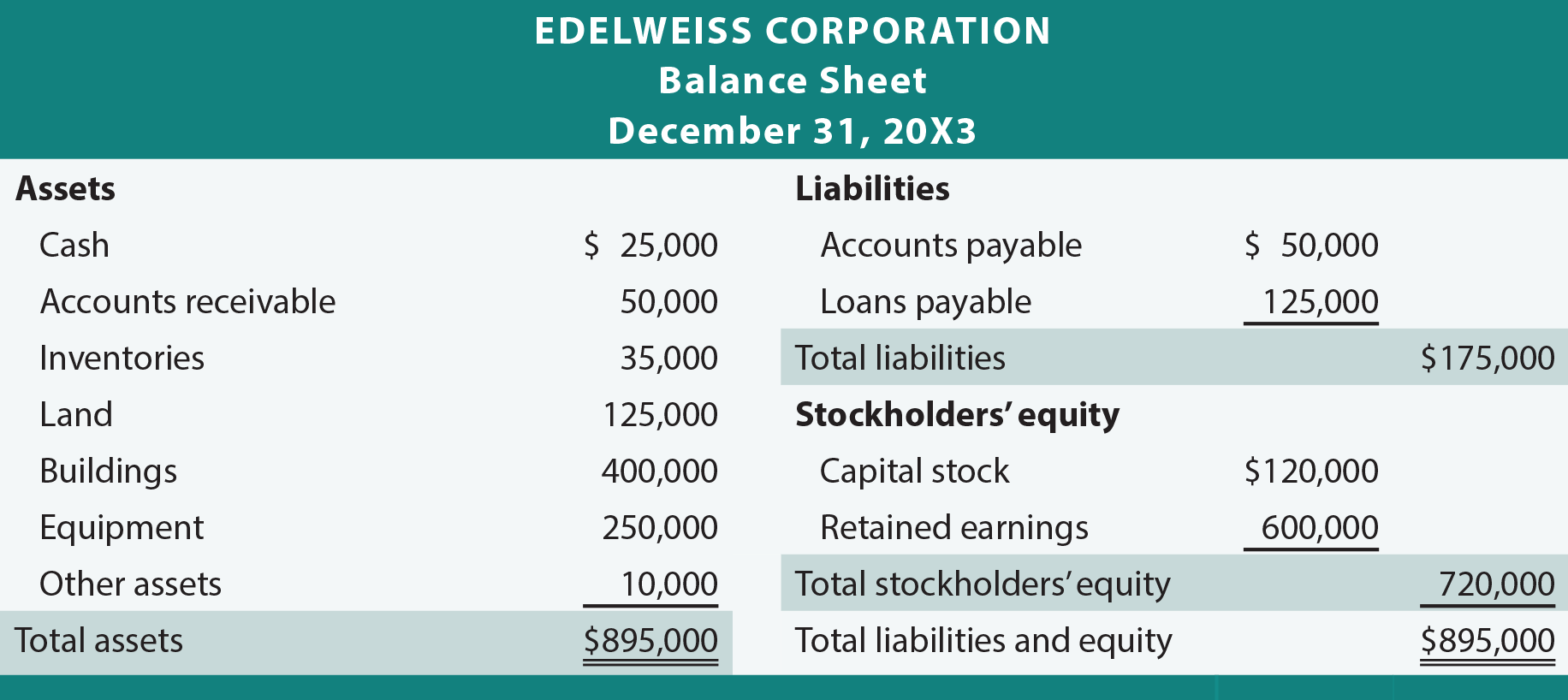

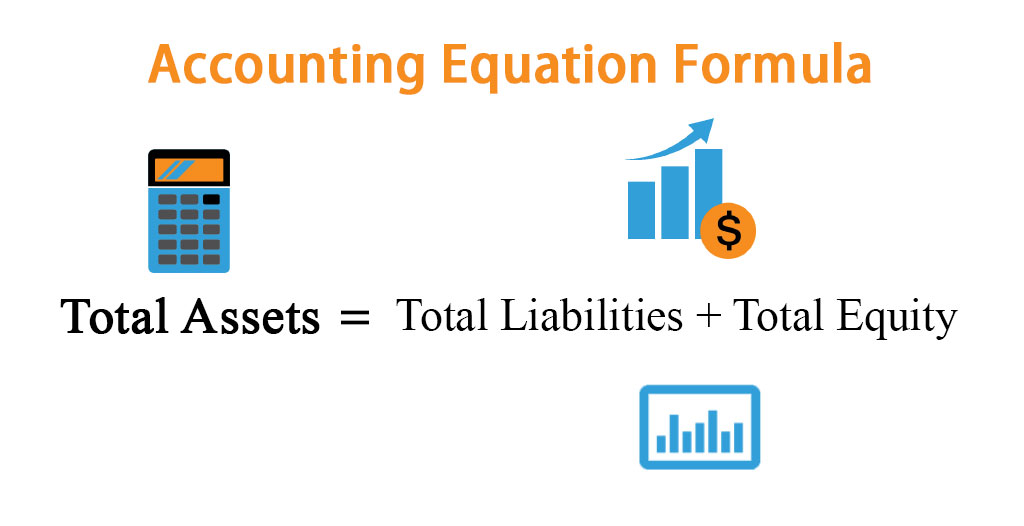

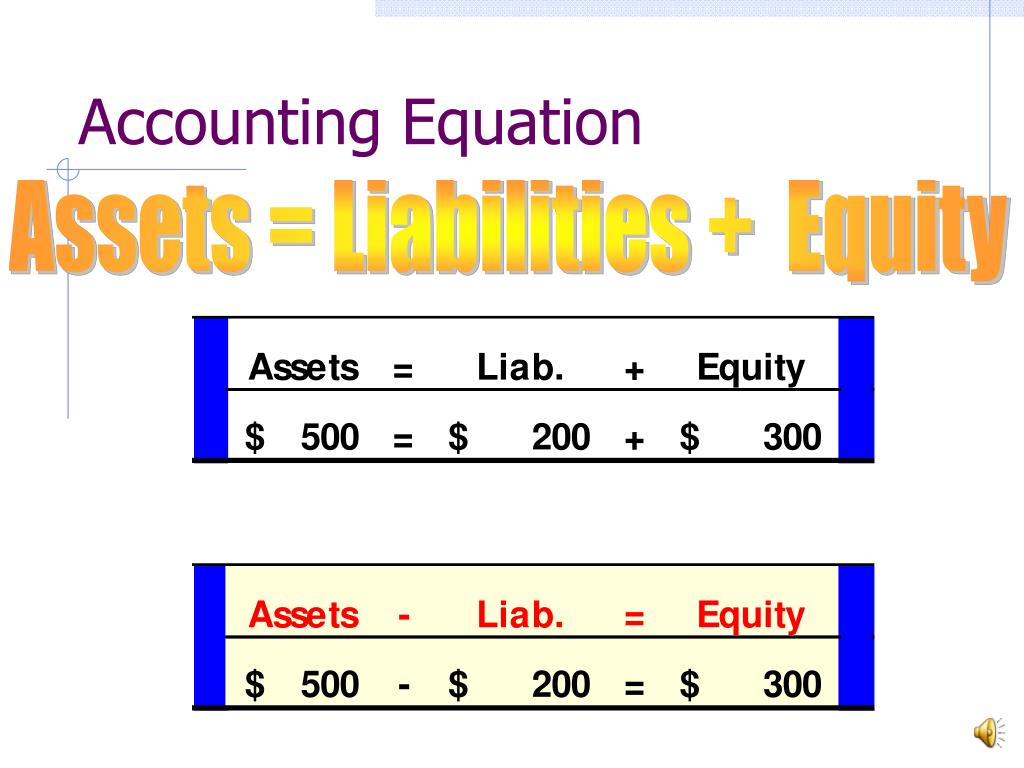

De boekhoudkundige vergelijking, ook wel de balansvergelijking genoemd, is de fundamentele gelijkheid in de boekhouding. Het stelt dat de totale activa van een bedrijf altijd gelijk zijn aan de som van de passiva en het eigen vermogen. Simpel gezegd: wat een bedrijf bezit (activa) is gefinancierd door schulden (passiva) of door de eigenaren (eigen vermogen).

Prof. Anthony, een gerenommeerd boekhouddocent aan de Harvard Business School, benadrukt dat "deze vergelijking niet zomaar een formule is, het is een weerspiegeling van de financiële realiteit van een organisatie". Het is een momentopname van de financiële situatie op een bepaald tijdstip.

Must Read

De Elementen: Activa, Passiva en Eigen Vermogen Ontleed

Laten we elk element van de vergelijking eens nader bekijken:

Activa: Wat het Bedrijf Bezit

Activa zijn de middelen die een bedrijf bezit en die in de toekomst economische voordelen opleveren. Denk aan:

- Contant geld: Geld op de bankrekening en in kas.

- Voorraden: Goederen die bedoeld zijn voor verkoop.

- Debiteuren: Geld dat klanten nog aan het bedrijf verschuldigd zijn.

- Vaste activa: Bezittingen met een lange levensduur, zoals gebouwen, machines en voertuigen.

- Immateriële activa: Niet-tastbare activa, zoals patenten, copyrights en goodwill.

Het is belangrijk te begrijpen dat activa worden gewaardeerd tegen kostprijs, wat de oorspronkelijke aankoopprijs is. Afschrijving wordt gebruikt om de waarde van vaste activa over de tijd te verminderen.

Passiva: Wat het Bedrijf Verschuldigd Is

Passiva zijn de verplichtingen die een bedrijf heeft ten opzichte van anderen. Dit zijn de schulden die het bedrijf moet terugbetalen.

- Crediteuren: Geld dat het bedrijf verschuldigd is aan leveranciers.

- Leningen: Geld dat het bedrijf heeft geleend van banken of andere kredietverstrekkers.

- Belastingen: Verschuldigde belastingen aan de overheid.

- Vooruitbetaalde inkomsten: Geld dat het bedrijf heeft ontvangen voor goederen of diensten die nog niet zijn geleverd.

Passiva vertegenwoordigen de claims van crediteuren op de activa van het bedrijf.

Eigen Vermogen: De Inbreng van de Eigenaren

Eigen vermogen (ook wel kapitaal genoemd) vertegenwoordigt het aandeel van de eigenaren in de activa van het bedrijf, nadat alle passiva zijn afgetrokken. Het is de "netto waarde" van het bedrijf.

Voor een eenmanszaak of vof omvat het eigen vermogen:

- Inbreng: Geld of activa die de eigenaren in het bedrijf hebben gestoken.

- Winst: De winst die het bedrijf heeft gemaakt en die niet is uitgekeerd aan de eigenaren (ingehouden winst).

- Privé-opnamen: Geld of activa die de eigenaren uit het bedrijf hebben gehaald voor persoonlijk gebruik.

Voor een besloten vennootschap (BV) of naamloze vennootschap (NV) omvat het eigen vermogen aandelenkapitaal en ingehouden winst.

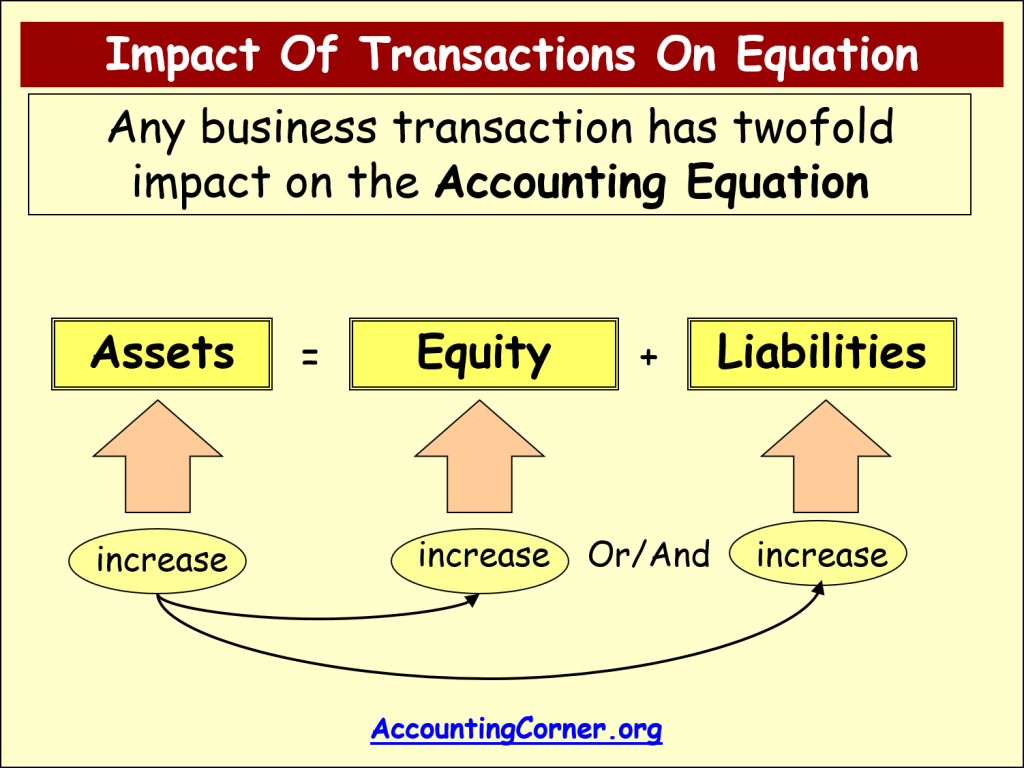

De Vergelijking in Actie: Voorbeelden

Laten we de vergelijking eens toepassen op een paar simpele voorbeelden:

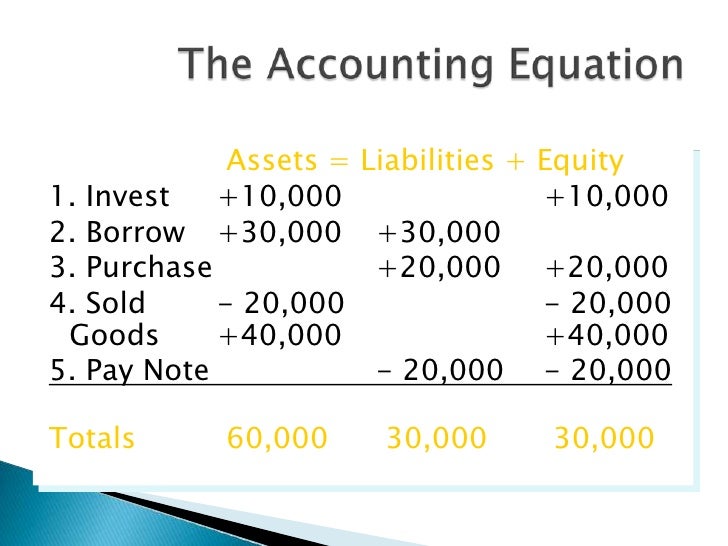

Voorbeeld 1: Een ondernemer start een kleine webshop. Hij stort €5.000 op een zakelijke bankrekening. De vergelijking ziet er dan als volgt uit:

- Activa: €5.000 (contant geld)

- Passiva: €0

- Eigen Vermogen: €5.000 (inbreng)

Voorbeeld 2: De webshop koopt voor €2.000 aan voorraad. Nu is de vergelijking:

- Activa: €3.000 (contant geld) + €2.000 (voorraad) = €5.000

- Passiva: €0

- Eigen Vermogen: €5.000

Voorbeeld 3: De webshop leent €1.000 van een bank.

- Activa: €3.000 (contant geld) + €2.000 (voorraad) + €1.000 (contant geld) = €6.000

- Passiva: €1.000 (lening)

- Eigen Vermogen: €5.000

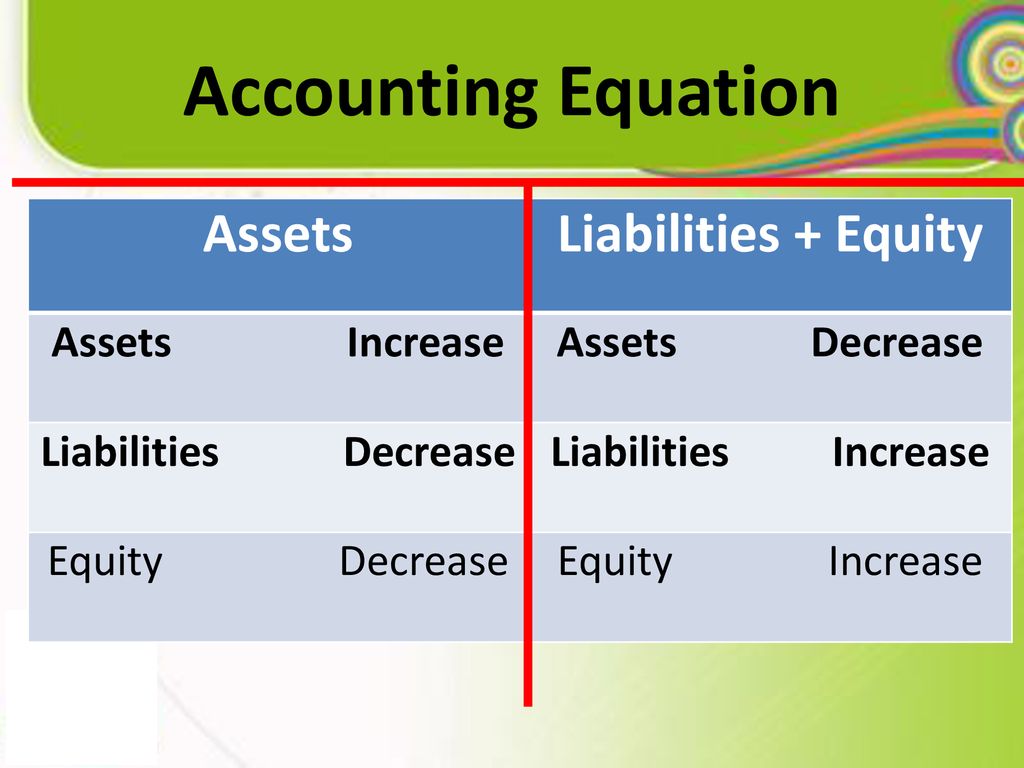

Zoals je ziet, blijft de vergelijking altijd in evenwicht. Elke transactie heeft een impact op minstens twee elementen van de vergelijking.

Waarom is de Boekhoudkundige Vergelijking Belangrijk?

De boekhoudkundige vergelijking is van cruciaal belang om verschillende redenen:

- Financiële Gezondheid: Het geeft een duidelijk beeld van de financiële positie van een bedrijf.

- Besluitvorming: Het helpt bij het nemen van weloverwogen beslissingen over investeringen, financiering en operationele activiteiten.

- Fouten Opsporen: Als de vergelijking niet in evenwicht is, wijst dit op een fout in de boekhouding.

- Benchmarking: Het maakt het mogelijk om de financiële prestaties van een bedrijf te vergelijken met die van concurrenten.

Een studie van de Universiteit van Amsterdam toonde aan dat bedrijven die de boekhoudkundige vergelijking effectief gebruiken, over het algemeen betere financiële resultaten behalen.

Tips & Tricks om de Vergelijking te Beheersen

Hier zijn enkele praktische tips om de boekhoudkundige vergelijking beter te begrijpen en toe te passen:

- Maak een Balans: Oefen met het opstellen van een eenvoudige balans voor een fictief bedrijf. Dit dwingt je om na te denken over de verschillende elementen en hun relatie tot elkaar.

- Gebruik Boekhoudsoftware: Tools zoals Xero, Exact Online of Yuki automatiseren het boekhoudproces en zorgen ervoor dat de vergelijking altijd in evenwicht blijft.

- Volg een Cursus: Overweeg het volgen van een basiscursus boekhouden om je kennis verder uit te breiden.

- Raadpleeg een Expert: Schakel een accountant in als je complexe financiële vraagstukken hebt.

- Online Tools: Maak gebruik van online boekhoudkundige vergelijking calculators om de impact van transacties te visualiseren.

Conclusie: Van Uitdaging naar Fundament

De boekhoudkundige vergelijking – Activa = Passiva + Eigen Vermogen – is geen onbegrijpelijke formule, maar een krachtig hulpmiddel om de financiële gezondheid van een bedrijf te begrijpen en te beheren. Door de elementen te ontleden, voorbeelden te bestuderen en praktische tips toe te passen, kun je deze vergelijking transformeren van een uitdaging naar een solide fundament voor je financiële kennis. Dus, duik erin, oefen en ontdek de kracht van deze fundamentele formule! Je zult versteld staan van wat je ermee kunt bereiken.