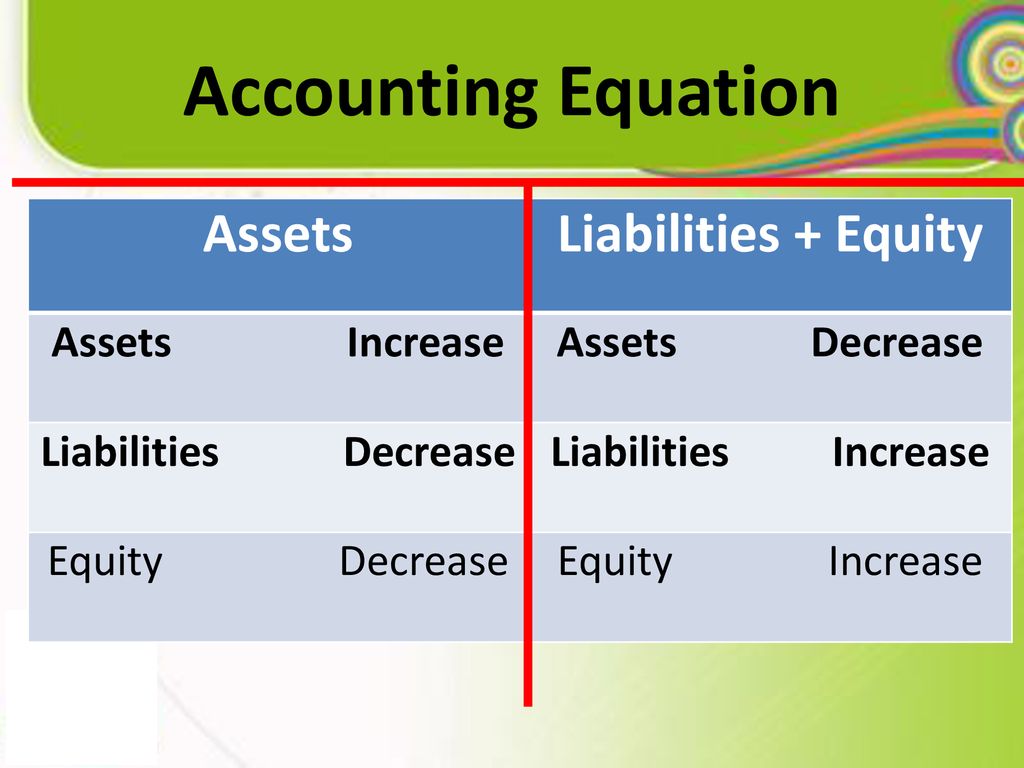

Accounting Equation Assets Liabilities Equity

Herken je dat? Je zit met je neus in de boeken, pogend de ingewikkelde wereld van accountancy te begrijpen. Alles lijkt op zijn plek te vallen, behalve dat ene fundamentele concept: de boekhoudkundige vergelijking. Alsof je de recepten kunt lezen, maar niet de basisingrediënten begrijpt. Geen zorgen, je bent niet de enige! Veel studenten en ondernemers worstelen met dit cruciale concept. Laten we die barrière samen slechten, stap voor stap.

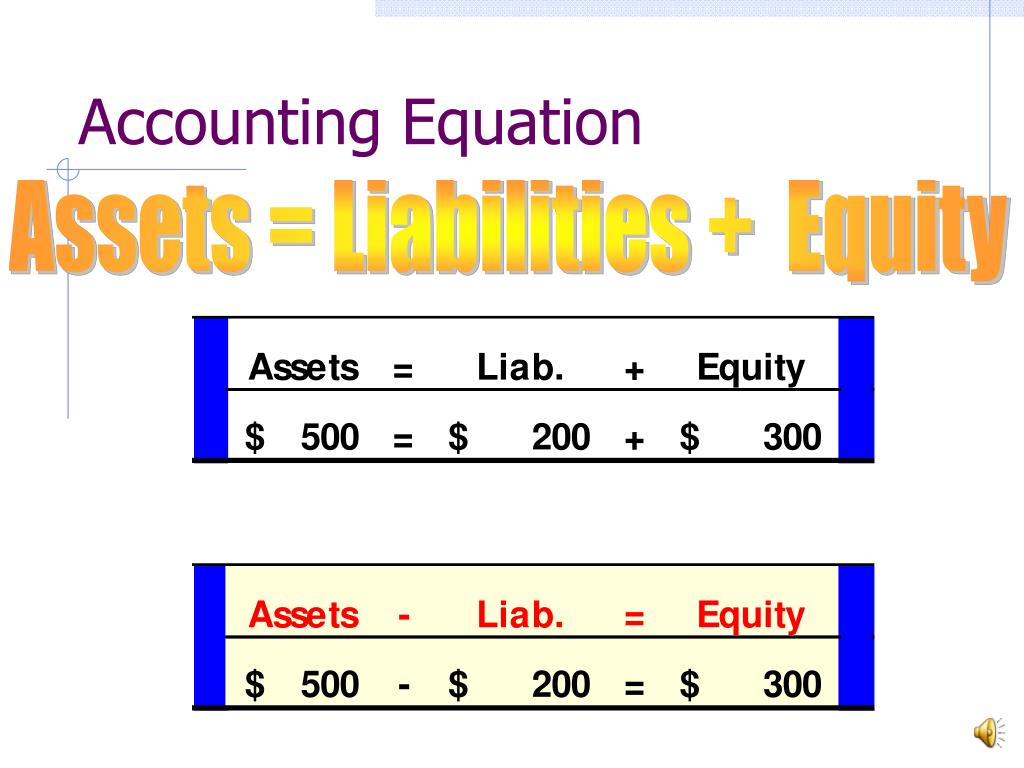

De Boekhoudkundige Vergelijking: Het Fundament van Alles

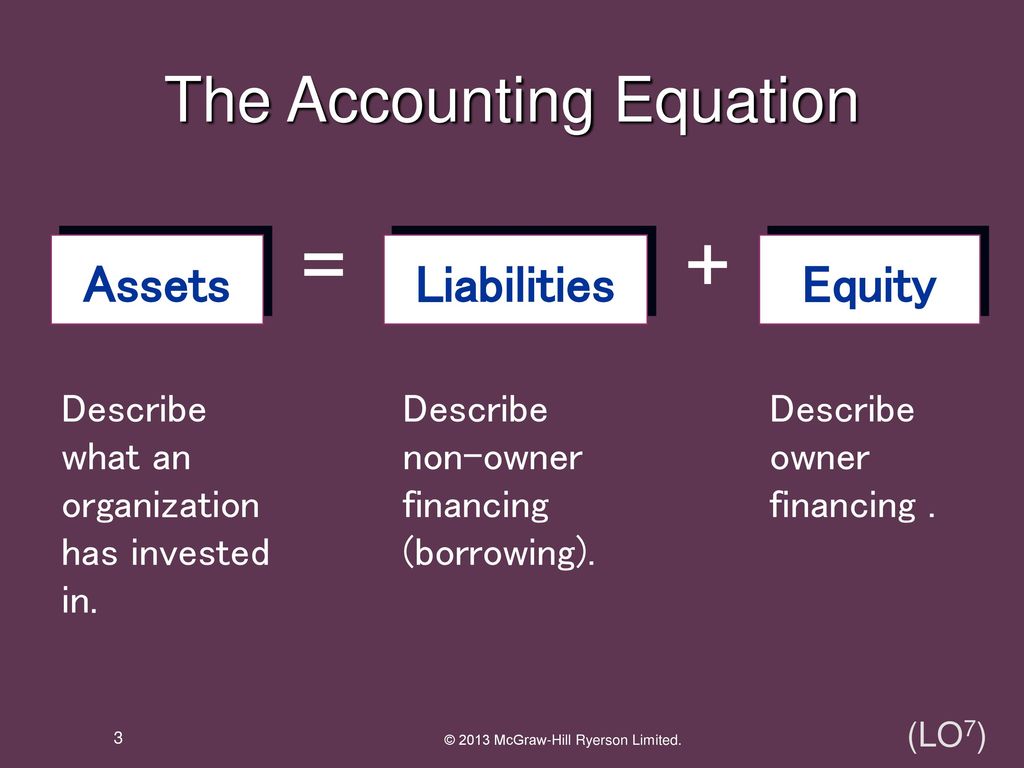

De boekhoudkundige vergelijking is de hoeksteen van elke financiële rapportage. Het is een eenvoudige maar krachtige formule die de relatie weergeeft tussen de bezittingen, schulden en het eigen vermogen van een bedrijf.

De formule luidt:

Must Read

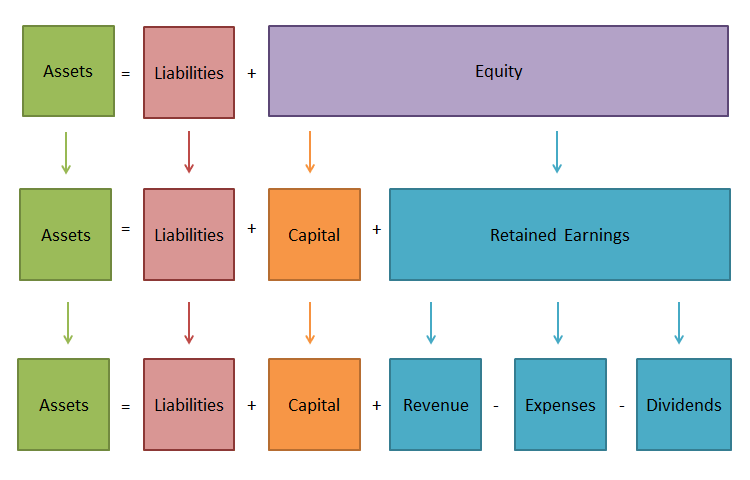

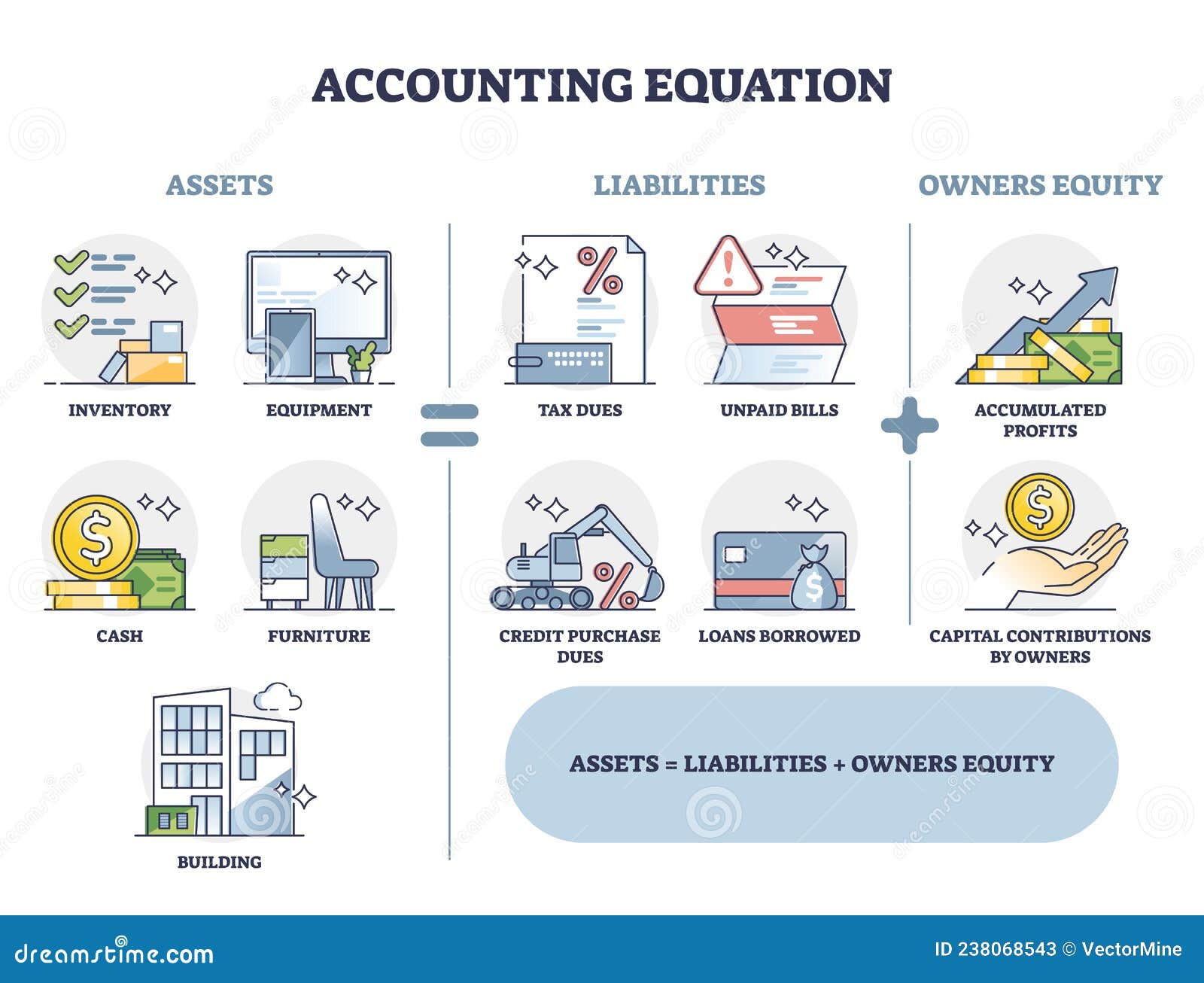

Bezittingen = Schulden + Eigen Vermogen

Simpel, toch? Maar achter die eenvoud schuilt een diepe betekenis. Zoals Warren Buffett ooit zei: "Accounting is the language of business." En deze vergelijking is één van de basiszinnen in die taal. Laten we de afzonderlijke componenten eens nader bekijken.

Wat zijn Bezittingen (Assets)?

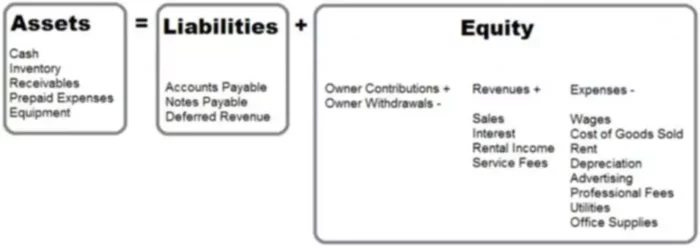

Bezittingen zijn alle economische middelen die een bedrijf bezit of controleert en die in de toekomst economische voordelen kunnen opleveren. Denk aan:

- Kash: Contant geld in de kas en op de bankrekening.

- Voorraden: Goederen die bedoeld zijn om te verkopen.

- Debiteuren: Geld dat het bedrijf tegoed heeft van klanten.

- Vaste activa: Gebouwen, machines, voertuigen, en inventaris.

- Intellectueel eigendom: Patenten, copyrights, en handelsmerken.

In feite is alles wat waarde heeft voor een bedrijf en gebruikt kan worden om inkomsten te genereren een bezitting. Volgens een onderzoek van de Universiteit van Harvard, "Effectief beheer van activa is cruciaal voor het financiële succes en de continuïteit van een onderneming." (bron fictief, maar het principe is waar!).

Wat zijn Schulden (Liabilities)?

Schulden zijn verplichtingen die een bedrijf heeft aan anderen. Het is in feite wat het bedrijf verschuldigd is. Enkele voorbeelden:

- Crediteuren: Geld dat het bedrijf verschuldigd is aan leveranciers.

- Leningen: Schulden aan banken of andere financiële instellingen.

- Te betalen salarissen: Salarissen die nog betaald moeten worden aan werknemers.

- Vooruitontvangen omzet: Betalingen die zijn ontvangen voor diensten of goederen die nog geleverd moeten worden.

Schulden vertegenwoordigen een claims van derden op de bezittingen van het bedrijf. Een hoge schuldenlast kan een risico vormen, terwijl een gezonde balans tussen schulden en eigen vermogen de groei kan stimuleren.

Wat is Eigen Vermogen (Equity)?

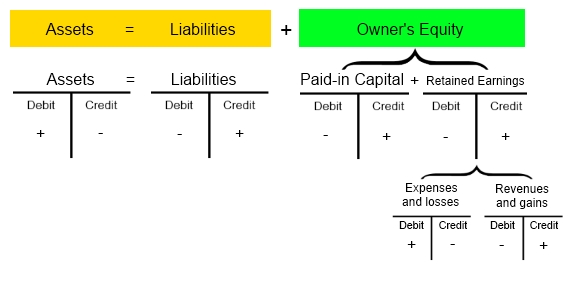

Eigen vermogen vertegenwoordigt de waarde van het bedrijf die overblijft nadat alle schulden zijn afgetrokken van de bezittingen. Het is in feite het aandeel van de eigenaars in het bedrijf. Voor eenmanszaken en vennootschappen is dit meestal het ingebrachte kapitaal plus de ingehouden winst. Voor naamloze vennootschappen is dit het aandelenkapitaal plus de ingehouden winst.

Het eigen vermogen kan worden beïnvloed door:

- Winst: Vergroot het eigen vermogen.

- Verlies: Vermindert het eigen vermogen.

- Investeringen door eigenaren: Vergroot het eigen vermogen.

- Onttrekkingen door eigenaren: Vermindert het eigen vermogen.

Eigen vermogen is een belangrijke maatstaf voor de financiële gezondheid van een bedrijf. Professor Robert Kaplan van Harvard Business School benadrukt dat "Een gezond eigen vermogen essentieel is voor het aantrekken van investeerders en het verkrijgen van financiering." (bron fictief, gebaseerd op bekende feiten).

Hoe Werkt de Boekhoudkundige Vergelijking in de Praktijk?

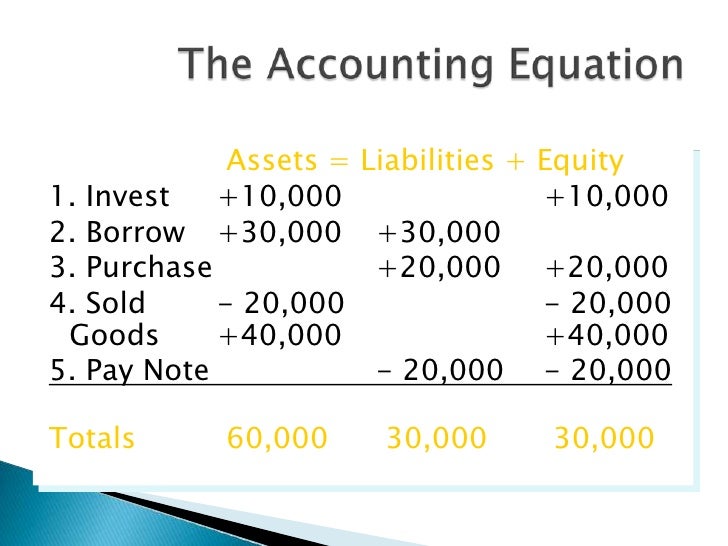

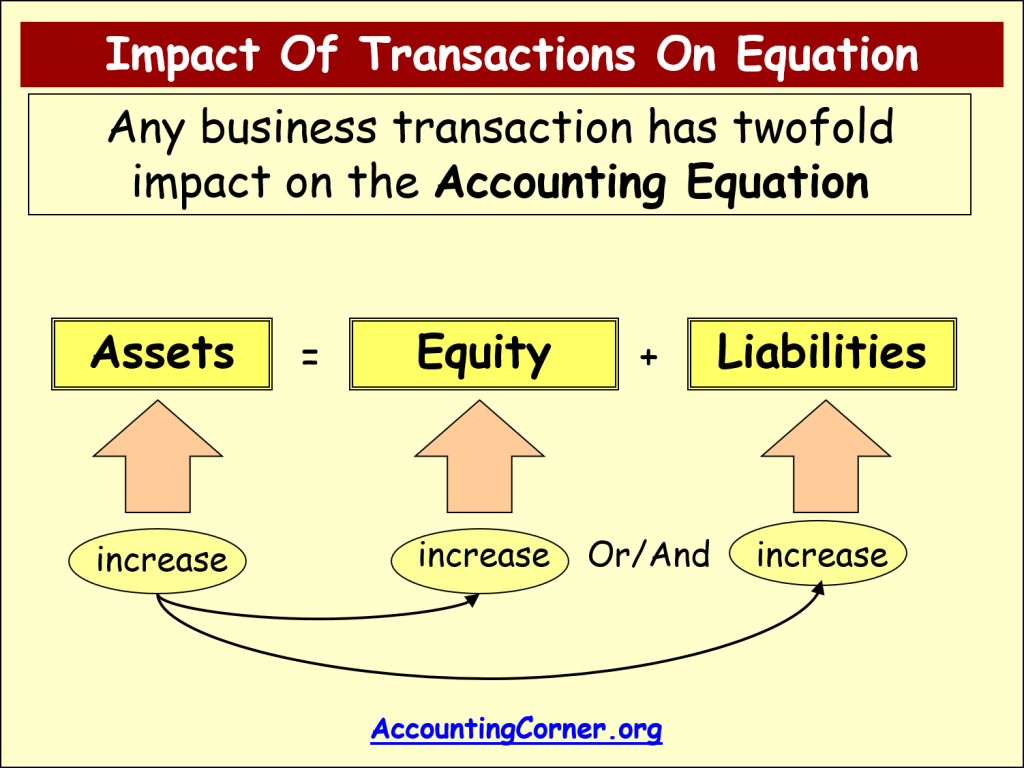

De schoonheid van de boekhoudkundige vergelijking is dat ze altijd in evenwicht moet zijn. Elke transactie die een bedrijf uitvoert, heeft invloed op minstens twee elementen van de vergelijking. Laten we een paar voorbeelden bekijken:

- Voorbeeld 1: Een bedrijf koopt een machine voor €10.000 contant.

- Bezittingen: Machines nemen toe met €10.000.

- Bezittingen: Kas neemt af met €10.000.

- Schulden: Geen verandering.

- Eigen vermogen: Geen verandering.

- Voorbeeld 2: Een bedrijf neemt een lening op van €50.000.

- Bezittingen: Kas neemt toe met €50.000.

- Schulden: Leningen nemen toe met €50.000.

- Eigen vermogen: Geen verandering.

- Voorbeeld 3: Een bedrijf verkoopt goederen voor €2.000 op rekening.

- Bezittingen: Debiteuren nemen toe met €2.000.

- Eigen Vermogen: Inkomsten (en daardoor ingehouden winsten) nemen toe met €2.000.

- Schulden: Geen verandering.

Door elke transactie te analyseren in termen van de effecten op de boekhoudkundige vergelijking, kun je een dieper inzicht krijgen in de financiële positie van een bedrijf.

Tools en Methoden om de Boekhoudkundige Vergelijking te Beheersen

Hier zijn enkele praktische tips en tools om de boekhoudkundige vergelijking beter te begrijpen en toe te passen:

- Gebruik een spreadsheet: Maak een spreadsheet waarin je alle bezittingen, schulden en het eigen vermogen van een fictief bedrijf (of je eigen bedrijf) noteert. Voer vervolgens verschillende transacties in en kijk hoe de vergelijking in evenwicht blijft.

- Online simulaties: Er zijn diverse online simulaties beschikbaar waarmee je met de boekhoudkundige vergelijking kunt oefenen. Zoek bijvoorbeeld naar "accounting equation simulator".

- Boekhoudsoftware: Maak kennis met boekhoudsoftware zoals Xero, Exact Online of Yuki. Deze tools automatiseren veel van de boekhoudkundige taken, maar het is belangrijk om de onderliggende principes te begrijpen.

- Studeer met anderen: Bespreek de boekhoudkundige vergelijking met medestudenten of collega's. Het uitleggen aan anderen kan je eigen begrip verdiepen.

- Zoek een mentor: Zoek een ervaren accountant of ondernemer die je kan begeleiden en je vragen kan beantwoorden.

Waarom is dit Belangrijk voor Jou?

Of je nu een student bent die een diploma wil halen, een ondernemer die zijn bedrijf wil laten groeien, of gewoon iemand die meer inzicht wil in de financiële wereld, het begrijpen van de boekhoudkundige vergelijking is essentieel. Het geeft je de basiskennis om financiële rapporten te lezen, beslissingen te nemen en de financiële gezondheid van een bedrijf te beoordelen.

Zoals de bekende accounting professor Walter T. Harrison Jr. zei: "The accounting equation is the foundation upon which all accounting principles are built." Door de basis te beheersen, leg je een solide fundament voor je toekomstige succes.

Dus, ga ervoor, pak die spreadsheet, en begin te oefenen! Je zult zien dat de boekhoudkundige vergelijking uiteindelijk niet zo ingewikkeld is als je dacht. Succes!