21 Berekenen Van Een Bedrag

We kennen het allemaal: je staat voor een aankoop, berekent een budget, of probeert te achterhalen hoeveel je daadwerkelijk verdient na alle belastingen. Het berekenen van een bedrag lijkt eenvoudig, maar kan verraderlijk complex zijn. Dit artikel is geschreven om je te helpen deze uitdagingen te overwinnen en met vertrouwen financiële beslissingen te nemen.

Laten we eerlijk zijn, wiskunde was voor velen geen favoriet vak op school. Maar het berekenen van bedragen is niet alleen voor wiskundigen. Het is een cruciale vaardigheid voor iedereen, van studenten met een klein budget tot ondernemers die complexe investeringen overwegen. Zonder deze vaardigheid kan je gemakkelijk geld verliezen of belangrijke kansen missen.

Waarom is het berekenen van bedragen zo belangrijk?

Het correct berekenen van bedragen is essentieel voor:

Must Read

- Budgettering: Weten waar je geld naartoe gaat en hoeveel je overhoudt.

- Sparen: Doelen stellen en berekenen hoeveel je per maand moet sparen om ze te bereiken.

- Investeren: Rendementen berekenen en risico's inschatten.

- Leningen: Totale kosten van leningen begrijpen en de beste deal kiezen.

- Belastingen: Netto inkomen berekenen en belastingverplichtingen begrijpen.

- Ondernemen: Prijzen bepalen, winstmarges berekenen en de financiële gezondheid van je bedrijf beheren.

Stel je voor dat je een huis wilt kopen. Het berekenen van de hypotheeklasten, de bijkomende kosten en de impact op je maandelijkse budget is cruciaal. Zonder deze berekeningen kun je in een financieel onhoudbare situatie terechtkomen.

De valkuilen bij het berekenen van bedragen

Ondanks het belang ervan, gaat het berekenen van bedragen vaak mis. Enkele veelvoorkomende valkuilen zijn:

- Verkeerde aannames: Onrealistische schattingen van inkomsten of uitgaven.

- Onvoldoende informatie: Belangrijke kostenposten vergeten of negeren.

- Complexe formules: Gebruik van onnodig ingewikkelde methoden die tot fouten leiden.

- Psychologische valkuilen: Negeren van toekomstige behoeften of overschatten van toekomstige inkomsten.

- Gebrek aan tools: Niet gebruikmaken van calculators, spreadsheets of andere hulpmiddelen.

Een klassiek voorbeeld is het vergeten van inflatie bij het plannen van je pensioen. Wat vandaag genoeg lijkt, kan over 20 jaar tekortschieten.

Methoden en hulpmiddelen voor het berekenen van bedragen

Gelukkig zijn er tal van methoden en hulpmiddelen beschikbaar om het berekenen van bedragen te vereenvoudigen:

Basis wiskunde

Een goede basis in optellen, aftrekken, vermenigvuldigen en delen is essentieel. Je hoeft geen wiskundige te zijn, maar de basisprincipes moet je beheersen.

Procenten en verhoudingen

Begrijpen hoe je procenten berekent en verhoudingen interpreteert, is cruciaal voor het bepalen van kortingen, rente en winstmarges.

Spreadsheets

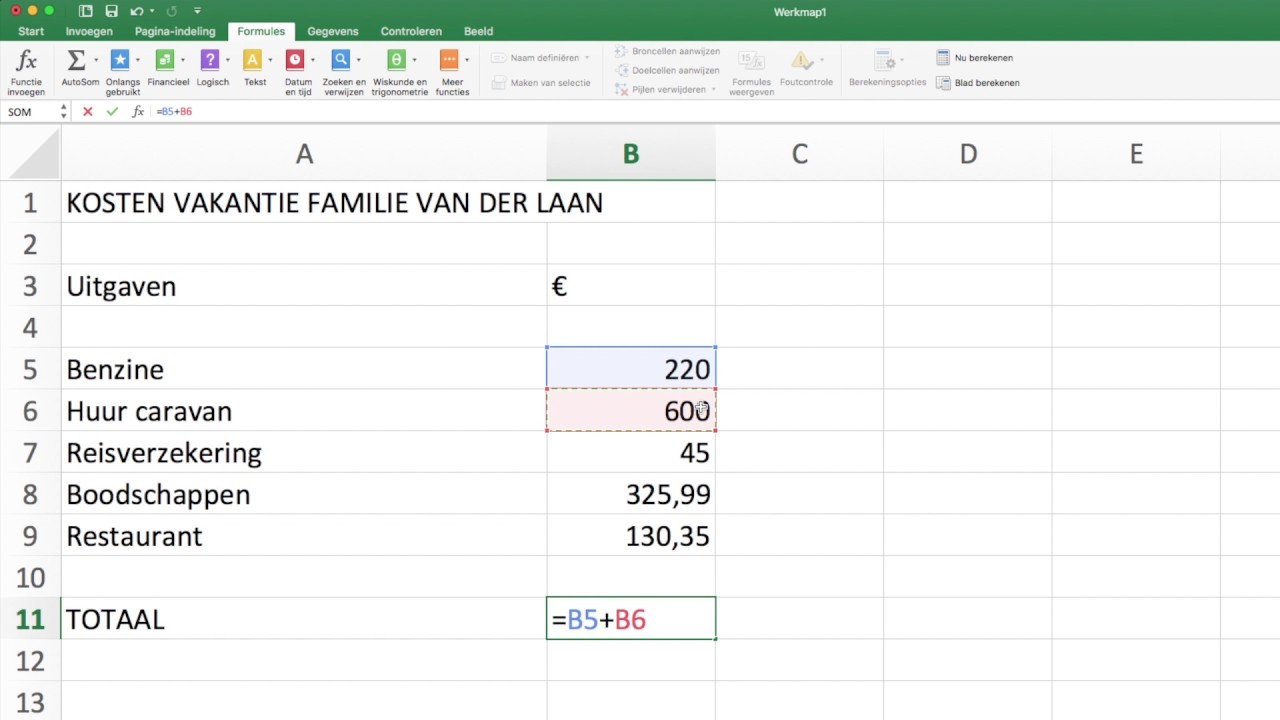

Spreadsheets zoals Excel of Google Sheets zijn krachtige hulpmiddelen voor het organiseren van gegevens, het uitvoeren van berekeningen en het visualiseren van resultaten. Je kunt er complexe scenario's mee modelleren en gemakkelijk wijzigingen doorvoeren.

Online calculators

Er zijn talloze online calculators beschikbaar voor specifieke berekeningen, zoals hypotheekcalculators, spaarcalculators en belastingcalculators. Deze kunnen je veel tijd en moeite besparen.

Financiële adviseurs

Voor complexere financiële vraagstukken kan het raadzaam zijn om een financiële adviseur te raadplegen. Zij kunnen je helpen bij het plannen van je pensioen, het investeren van je geld en het beheren van je schulden.

Denk bijvoorbeeld aan het gebruik van een spreadsheet om een budget op te stellen. Je kunt al je inkomsten en uitgaven invoeren en automatisch zien waar je kunt besparen.

Veelvoorkomende scenario's en berekeningen

Laten we enkele veelvoorkomende scenario's bekijken en hoe je de benodigde bedragen kunt berekenen:

Het berekenen van een uurloon

Om je uurloon te berekenen, deel je je bruto maandsalaris door het aantal uren dat je per maand werkt. Houd rekening met vakantiedagen en eventuele onbetaalde uren.

Het berekenen van rente

Rente kan enkelvoudig of samengesteld zijn. Enkelvoudige rente wordt berekend over het oorspronkelijke bedrag, terwijl samengestelde rente ook over de reeds verdiende rente wordt berekend. Formule voor samengestelde rente: A = P (1 + r/n)^(nt), waarbij A het eindbedrag is, P het oorspronkelijke bedrag, r de rentevoet, n het aantal keren dat de rente per jaar wordt samengesteld en t de tijd in jaren.

Het berekenen van korting

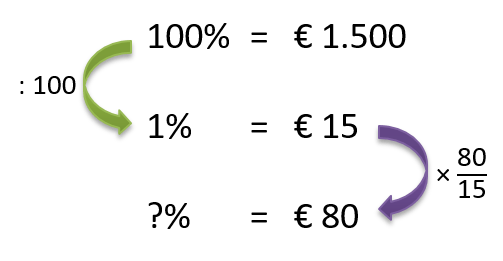

Om de korting te berekenen, vermenigvuldig je het oorspronkelijke bedrag met het kortingspercentage. Trek dit bedrag vervolgens af van het oorspronkelijke bedrag om de prijs na korting te bepalen.

Het berekenen van de hypotheeklasten

De hypotheeklasten zijn afhankelijk van de hoogte van de lening, de rentevoet en de looptijd. Gebruik een hypotheekcalculator om een schatting te krijgen van je maandelijkse betalingen.

Stel je voor: je krijgt een korting van 20% op een product van €100. De korting is dan €20 (20% van €100). De prijs na korting is €80 (€100 - €20).

Counterpoints en misvattingen

Sommigen beweren dat het berekenen van bedragen overbodig is in een tijdperk van automatische betalingen en apps die alles voor je bijhouden. Hoewel deze hulpmiddelen handig zijn, is het cruciaal om de onderliggende principes te begrijpen. Anders ben je overgeleverd aan de algoritmes en mis je mogelijk belangrijke informatie.

Een andere misvatting is dat financieel inzicht alleen belangrijk is voor rijke mensen. Integendeel, juist mensen met een beperkt budget hebben baat bij een goed begrip van hun financiën om hun geld optimaal te beheren.

Oplossingen en concrete stappen

Om je vaardigheden in het berekenen van bedragen te verbeteren, kun je de volgende stappen ondernemen:

- Fris je basis wiskunde op: Oefen met eenvoudige sommen en los praktische problemen op.

- Leer werken met spreadsheets: Volg een online cursus of tutorial om de basisvaardigheden te leren.

- Gebruik online calculators: Experimenteer met verschillende calculators en vergelijk de resultaten.

- Maak een budget: Houd je inkomsten en uitgaven bij en analyseer je bestedingspatroon.

- Lees financiële blogs en boeken: Verdiep je in de wereld van financiën en leer van experts.

- Stel vragen: Wees niet bang om vragen te stellen aan vrienden, familie of een financiële adviseur.

Begin bijvoorbeeld met het opstellen van een eenvoudig budget. Noteer al je inkomsten en uitgaven en kijk waar je kunt besparen. Dit is een eerste stap naar meer financieel inzicht.

Het is belangrijk om te onthouden dat het berekenen van bedragen een doorlopend proces is. Je financiële situatie verandert voortdurend, dus het is belangrijk om je berekeningen regelmatig bij te werken en aan te passen.

Door de tijd te nemen om je financiën te begrijpen en de juiste berekeningen te maken, kun je weloverwogen beslissingen nemen en een gezonde financiële toekomst opbouwen.

Welke kleine stap ga jij vandaag zetten om je financiële vaardigheden te verbeteren en meer controle over je geld te krijgen?

+BTW.+Je+moet+over+het+product+21%25+belasting+betalen..jpg)

.jpg)